平板显示器行业市场供求状况及变动原因

相关报告

- 2015-2020年中国译码器行业市场重点层面调查研究报告(2015-09-14)

- 2014版石嘴山区域产业园区发展规划研究咨询报告(2013-12-16)

- 2015-2020年中国留置导管行业市场调查研究及投资发展分析报告(2015-05-12)

- 2014-2018年中国环卫服务区域市场调查研究及投资前景分析报告(2014-04-28)

- 2016-2022年中国MBS行业市场深度调查研究及投资咨询报告(2015-11-26)

- 2015-2020年中国POCT行业市场重点层面调查研究报告(2015-09-24)

- 全国主要地区公路标志产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国胺类企业拟IPO上市细分市场研究报告(2014-10-20)

- 2015-2020年中国智能电网配电设备行业市场重点层面调查研究报告(2015-09-02)

- 2015-2019年中国固体分散载体材料行业市场深度调查分析及投资战略研究报告(2014-11-20)

平板显示器市场是超净高纯试剂的新市场,具有广阔的市场空间。从发展趋势看,TFT-LCD仍是未来平板显示器的主流。根据DisplaySearch预测,2017年全球TFT-LCD面板产业收入将达到1,432亿美元,占整个平板显示器产业的83.27%。

随着我国经济的持续增长,居民消费能力不断增强,我国居民对于平板显示产品的消费需求持续增长,占全球需求量的比例逐年上升。基于市场需求和成本等多方面因素考虑,全球面板的投资重心加速向大陆地区转移,下游需求增长必然带动对电子化学品需求的持续增长。平板显示行业也是国家产业政策鼓励发展的方向和国家战略性新兴产业。但由于平板显示产业技术壁垒高、资金需求大,长期以来国内自给率较低,存在巨大的进口替代空间。自2006年以来,国家出台了一系列政策鼓励平板显示产业的发展,积极推动产业国产化。《电子基础材料和关键元器件“十二五”规划》提出,我国“十二五”期间的电子器件年均增长25%,达到1,800亿元,其中平板显示器件产业年均增长超过30%,销售收入达到1,500亿元,规模占全球比重由当前的5%提升到20%以上。高端电子材料

占全行业产品的40%以上,本地化材料配套能力显著提升。国家产业政策的大力支持为平板显示以及上游原辅材料行业的发展奠定了坚实的政策基础。

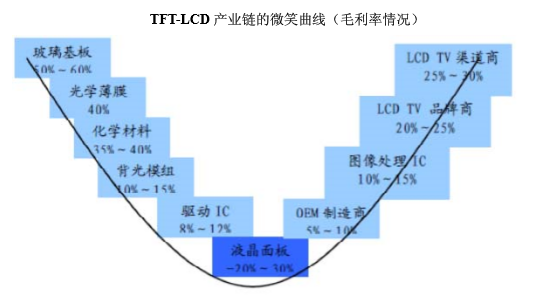

平板显示器产业链分为上游材料、中游面板及模组制造和下游终端应用三个环节。中游制造的特点是高资本支出,通过不断投资高世代产线以提升生产效率,具有强周期性;下游则注重品牌和成本控制能力,市场分散、产业竞争激烈;上游则有高技术壁垒、高度集中、高毛利和较弱周期性的特点。产业链利润呈“微笑曲线”,是向两端分配。超净高纯化学品约占TFT-LCD面板成本的5%,相对

成本占比较小,但其纯度、洁净度及配方对平板显示器件产品的性能和质量有重要影响,技术门槛高,产品附加值较高。目前国内市场需求很大程度上仍需依赖进口。而随着国内超净高纯试剂厂商不断成长及产品质量不断提高,具有明显价格、地域优势及配套服务优势的国产超净高纯试剂产品竞争力不断增强,进口替代的进程也大大加快。

本文地址:http://www.zwzyzx.com/content-277-176450-1.html

上一篇:半导体行业市场供求状况及变动原因

相关资讯

- 进入体外诊断行业的主要障碍(2015-12-29)

- 北斗卫星应用行业经营模式(2015-12-22)

- 广西利用闲置空间发展林下经济 农民致富促产业发展(2013-12-22)

- 影响IT系统行业发展的有利因素(2015-12-21)

- 海洋工程装备市场容量分析(2015-12-24)

- 时间频率行业与上下游行业之间的关系(2015-12-22)

- 统一通信终端产品之间的竞争(2016-01-06)

- 触摸屏膜结构是主要技术方案,其占比不断提升(2014-06-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》