国内汽车零部件行业技术水平及经营模式

相关报告

- 2015-2019版平衡块行业企业建设项目可行性研究报告(2014-10-24)

- 2015-2020年中国平衡块行业深度调研及市场投资发展研究报告(2015-07-13)

- 2016-2022年中国平衡块区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国平衡块行业运行研究及市场投资发展分析报告(2015-05-26)

- 2014-2018年中国汽车零部件行业市场深度剖析及投资前景趋势研究报告(2013-12-29)

- 2014-2018年中国汽车零部件企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国汽车零部件行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2014-2018年中国安全气囊行业市场发展研究及投资前景分析报告(2014-06-11)

- 2014版汽车零部件行业企业建设项目可行性研究报告(2013-12-11)

- 中国平衡块行业市场深度调查研究及投资咨询报告(2018-08-03)

①行业的技术水平

国内汽车零部件企业整体实力仍然偏弱,与国外成熟企业相比尚存在较大差距。一段时期以来,由于国内汽车零部件供应商的技术研发投入整体偏低,造成行业内企业整体技术水平落后,自主开发能力相对不足,对技术输入有较强依赖性。其中少数具备产品开发能力的国内企业,大多也仅能满足国产化要求实施适应性开发,一般不具备从事基础研发、同步开发、系统开发和超前开发的能力。汽车零部件行业经过多年的自主发展和经验积累,产品开发和技术创新能力较以往有大幅提高,并培育出一批具有开发设计能力且规模较大的零部件企业。目前,我国汽车零部件企业已基本能够满足整车配套市场及售后服务市场日益增长的市场需求,并逐步具备商用车、中低档乘用车的零部件开发与产品配套能力以及部分高档乘用车零部件尖端技术的引进和消化能力。

百达精工与国内外大型汽车零部件一级供应商合作,积极参与零部件的基础研发、同步开发、系统开发,自主开发新型工艺、材料、轻量化和节能环保技术。目前公司拥有一支经验丰富的技术团队,在新型混合励磁槽型爪极和卡钳活塞的制造技术处于行业领先水平。

②行业的经营模式

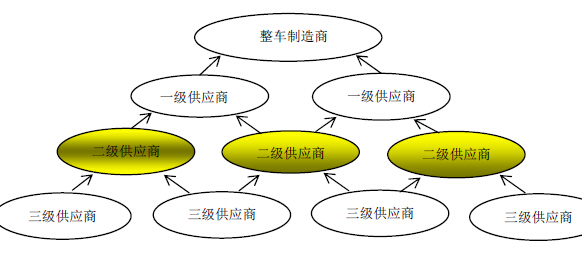

全球汽车工业专业化生产模式(金字塔式配套模式)已经形成,即汽车整车厂由传统的纵向经营、追求大而全的综合生产模式转向精简机构、以整车开发为主、对产业链进行专业化分工整合。整车厂零部件自制率逐渐降低,对零部件的生产需求主要依靠外部独立的汽车零部件供应商来完成。为适应汽车整车厂不断提高的配套需求以及汽车零部件制造专业化要求,零部件供应商内部形成了金字塔式的多层级供应商体系,各层级在技术开发、质量控制、供应服务等方面的协作日渐紧密。汽车配套层级如下图所示:

在上述层级中,百达精工全资子公司百达电器属于二级供应商,负责向一级供应商(即汽车零部件总成供应商)提供产品,与一级供应商、汽车整车厂存在较为牢固的合作关系。

本文地址:http://www.zwzyzx.com/content-474-165806-1.html

相关资讯

- 国内移动信息化应用解决方案行业特有的经营模式(2015-05-13)

- 国内面包行业经营模式介绍(2014-12-23)

- 目标在前,土壤修复盈利模式有望跟进(2016-03-28)

- 第三方物流服务行业特有的经营模式(2015-12-14)

- 中国四大体育集团各有千秋,基因决定商业模式(2016-03-30)

- 从市场细分和服务内容角度分析现代物流行业经营模式(2014-06-28)

- 军品行业特有的经营模式(2015-06-16)

- 国内改性塑料行业经营模式介绍(2014-12-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》