工业车辆行业高度集中,市场格局层次分明

相关报告

- 2016-2022年中国机动工业车辆行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2015-2019年叉车项目商业计划书(2014-11-05)

- 2015-2019年内燃叉车项目商业计划书(2014-11-06)

- 2015-2020年中国电动叉车行业市场主要领域调查分析报告(2015-09-07)

- 2015-2020年中国叉车行业运行研究及市场投资发展分析报告(2015-06-05)

- 2015-2019年中国电动叉车行业市场深度调查分析及投资战略研究报告(2014-10-21)

- 2015-2019年中国电动叉车行业市场发展研究及投资前景分析报告(2014-10-21)

- 2015-2020年中国内燃叉车行业市场重点层面调查研究报告(2015-09-07)

- 2014-2018年中国叉车行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 全国主要地区机动工业车辆产业发展状况暨投资环境调查研究报告(2014-11-27)

他山之石,可以攻玉,借鉴美日机动工业车辆发展经验,我们在此对国内机动工业车辆行业所处阶段进行判断,进而探讨行业未来发展趋势。

企业性质而言,国内叉车企业可分为四大类型:1)安徽合力、杭叉等传统叉车企业,产量占据国内半壁江山(16年约40%),已进入世界前十行列,合计市场份额约占世界15%;1)以林德、三菱、海斯特、科朗等为代表的独资或合资品牌,凭借国际知名厂商优势,在行业中处于高端地位;3)以厦工、龙工、柳工、山河智能等为主的大型工程机械企业,依托母公司品牌和营销网络参与市场竞争;4)以诺力股份、宁波如意等为代表的手动叉车厂商,其立足原有产品基础上不断外延拓展、健全自身产品体系,成为小型物流搬运市场领军者。

相比国外,我国机动工业车辆行业起步较晚,1953年才正式揭开发展历程,历经半个多世纪时间,行业发展成绩斐然,机动工业车辆销量(含出口)由1999年的1.27万台增至2016年的37.01万台,2009年后稳居全球第一叉车生产大国和消费市场。

行业呈现高集中度市场格局。我国机动工业车辆行业企业数超100家,以中小企业为主,但行业集中度较高,16年前3季度,行业前3名市占率达62.47%,前5名占比70.63%,前10名占比达82.37%,相比2015年均增加约5个百分点。

企业性质而言,国内叉车企业可分为四大类型:1)安徽合力、杭叉等传统叉车企业,产量占据国内半壁江山(16年约40%),已进入世界前十行列,合计市场份额约占世界15%;1)以林德、三菱、海斯特、科朗等为代表的独资或合资品牌,凭借国际知名厂商优势,在行业中处于高端地位;3)以厦工、龙工、柳工、山河智能等为主的大型工程机械企业,依托母公司品牌和营销网络参与市场竞争;4)以诺力股份、宁波如意等为代表的手动叉车厂商,其立足原有产品基础上不断外延拓展、健全自身产品体系,成为小型物流搬运市场领军者。

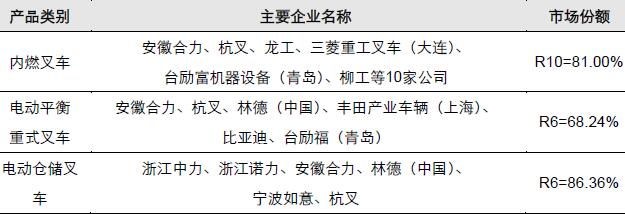

此外,国内机动工业车辆市场层次明确,高端市场仍被林德、海斯特等跨国巨头占据,而占市场份额最大的安徽合力、杭叉等国内龙头则主要集中于中端市场,但伴随技术进步,部分厂商已逐步向高端市场迈进并占据一席之地,广大中小企业则在低端市场徘徊。我国工业车辆行业呈现较高集中度市场格局(2015年)

本文地址:http://www.zwzyzx.com/show-266-250404-1.html

相关资讯

- 锂电池能量密度提升消除“里程焦虑”(2016-09-01)

- 国内汽车发动机零部件产业政策的支持(2014-12-10)

- 国内汽车发动机零部件之喷嘴市场需求情况(2014-12-10)

- 2013年度湖南地区私人汽车拥有量情况(2014-03-11)

- 2015年末,新能源汽车产销量达到高峰(2016-04-19)

- 经济崛起,产业新周期造就巨额回报(2016-11-18)

- 国内汽车减震器行业技术水平及技术特点(2015-05-01)

- 新能源车:充电设施为新能源车产业发展护航(2016-10-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》