美国零售品牌:集中度不断提升,龙头企业规模超过30亿美元

相关报告

- 全国主要地区家具配件产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014-2018年酒店家具行业深度调研分析及投资前景研究报告(2013-12-28)

- 2018-2022年中国办公家具行业市场深度调查研究及投资咨询报告(2017-10-31)

- 2014-2018年中国家居洗洁用品行业市场深度调查研究及投资前景咨询研究报告(2014-03-10)

- 2015-2020年中国现代家具行业市场重点层面调查研究报告(2015-09-18)

- 全国主要地区家具产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国民用家具行业市场发展研究及投资前景分析报告(2015-03-05)

- 2015-2019年古典家具项目商业计划书(2014-11-20)

- 2015-2019版家具锁行业企业建设项目可行性研究报告(2014-11-10)

- 2014-2018年中国家具五金行业市场全面深度调查研究及投资研究报告(2014-01-20)

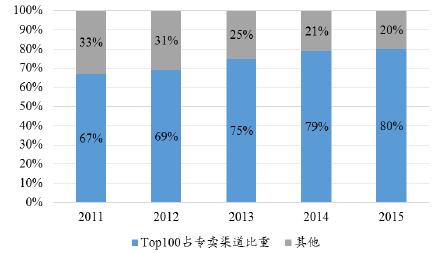

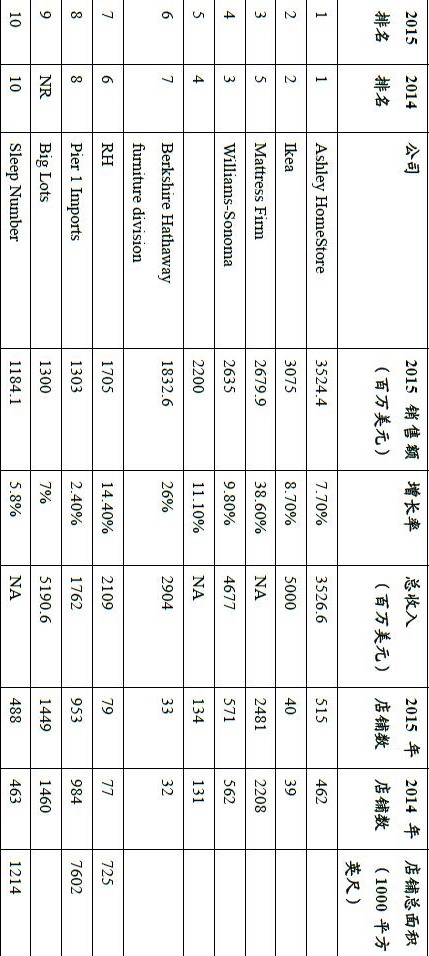

行业集中度相对较高,且不断向龙头企业集中。2015年美国TOP100的家具企业的销售额达到419亿美元,在专营渠道的占比达到80%,在美国家具销售总额的占比达到39%,渠道总数达到12341家。从趋势上看,TP100的专卖渠道占比在不断提升,从2011年的67%提高至2015年的80%,市场在不断向龙头企业集中。2015年专卖渠道CR100达到80%

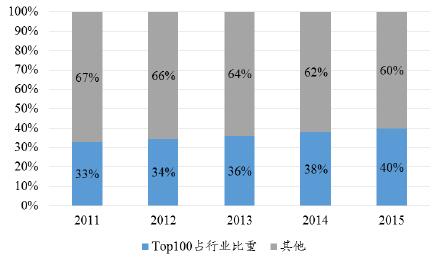

2015年家具全行业CR100为40%

前十大家具企业的市占率相对较高。从TOP10来看,其在专营渠道的收入占比在2015年超过40%,在美国整个的家具零售市场的占比超过20%。其中销售收入超过了20亿美元的企业共有五家,分别为AshleyHomeStore、Ikea、MattressFirm、Williams-Sonoma和RoomsToGo,前十大家具企业的市占率相对较高。美国前十大家具企业的排名相对稳定

从具体细分领域看,床垫等专业性较强的家具种类主要在相关的专卖店销售,且集中度远高于其他家具领域。根据我们之前的行业专题报告,2015年美国床垫行业的销售规模达到80.2亿美元,而美国排名前三的床垫销售品牌2015年的销售收入分别17.5亿美元、14.8亿美元、14.0亿美元,TOP5的收入占比达到了76.4%,远高于行业平均水平。

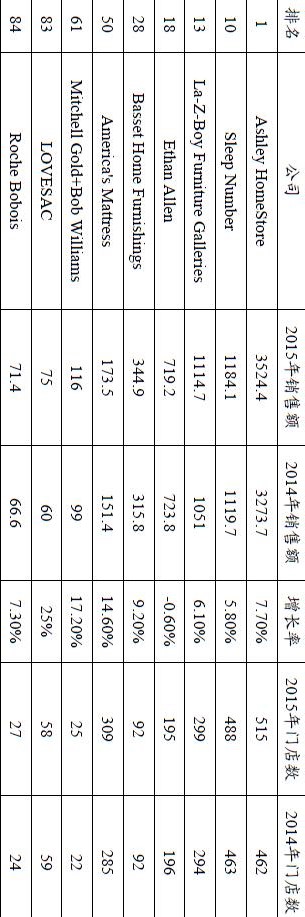

经营单一品牌的渠道占比较低,收入增速也低于行业水平。单品牌即只销售一家供货商品牌的家具公司,主要包括排名第一的AshleyHomestore(排名第1)、SleepNumber(排名第10)、La-Z-BoyFurnitureGalleries(排名第13)等,这些经营单品牌公司2015年的销售额同增6.7%,低于总渠道平均增长率11%,占TOP100总销售额的比例只有17%,相比2014年的19%反而跌了两个点,由此可见多品牌仍然是当下家具销售渠道的主要模式,大多销售商并不只销售一家制造商的家具。这也验证了当前美国家具行业制造商和销售商分离的现状,通过数据可以发现两者之间稳定单一的联系有越来越少的趋势。经营单一品牌公司的销售额占比相对较低

TOP100名单中的单品牌公司的排名相对分散($million,家)

本文地址:http://www.zwzyzx.com/show-281-250540-1.html

相关资讯

- 国际汽车产业的零整格局情况(2015-06-21)

- 2016年玉米价格已经触底(2016-12-29)

- 全球PCB产业转移趋势及区域分布情况(2015-06-15)

- 国际风电主轴市场需求情况(2014-12-02)

- 化学原料药行业国外主要企业(2015-12-30)

- 海外光通信市场空间广阔(2014-12-30)

- 对标国内——乐视体育(2016-07-22)

- 婴童食品:婴童食品主要包括奶制品、辅食、营养品(2016-12-04)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》