我国汽车零部件行业的市场格局

相关报告

- 2015-2020年中国车身冲压件行业市场主要领域调查分析报告(2015-10-16)

- 中国车身冲压件行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2016-2022年中国车身冲压件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2016-2022年中国发动机管类件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2016-2022年中国车身冲压焊接总成件行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2016-2022年中国车身冲压件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2015-2020年中国发动机管类件行业市场主要领域调查分析报告(2015-10-16)

- 2015-2020年中国车身冲压件行业市场重点层面调查研究报告(2015-10-16)

- 2016-2022年中国车身冲压焊接总成件区域行业市场调查研究及发展分析报告(2015-10-30)

- 2015-2020年中国车身冲压焊接总成件行业市场重点层面调查研究报告(2015-10-16)

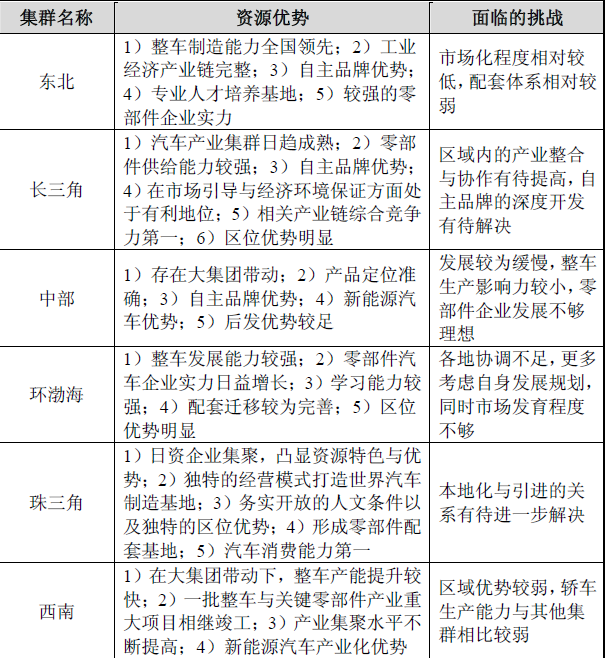

我国汽车零部件产业的区域集中度较高,且往往与整车制造产业形成周边配套体系。我国目前已形成六大汽车产业集群:即以长春为代表的东北产业集群,以上海为代表的长三角产业集群,以武汉为代表的中部产业集群,以北京、天津为代表的环渤海产业集群,以广东为代表的珠三角产业集群,以重庆为代表的西南产业集群。

从市场参与主体来看,国内汽车零部件生产组织体系趋于集团化发展,其形成过程主要可以概括为两类:一是整车企业对所属零部件企业进行整合,推动零部件业务外向型、中性化发展的结果;二是一些骨干零部件企业实现从单一产品向多品种发展的结果。伴随着这些企业的发展,国内形成了混合股份制企业、外商投资、民营企业三足鼎立的生产格局。这些企业的产值和市场占有率都相对较高,具备一定的产品创新能力,具有多车型配套、多市场供给的能力,与主机厂进行同步开发的能力也在逐步提高。其中民营企业由于受到资金、技术和人才等限制,多定位于汽车产业链的二、三级供应商面向国内售后服务和海外出口市场,但近年来其凭借较为灵活的经营机制和突出的成本控制而获得快速发展,少数民营企业已展现出较强的综合竞争实力;外商投资企业则主要由跨国整车厂商或零部件供应商建立,其往往与整车厂商建立有长期稳定的配套关系,且生产管理和技术开发具有突出优势,市场竞争实力整体较强。与此形成鲜明对照的是,国有企业和集体企业在零部件生产体系中所占比例逐步降低。

本文地址:http://www.zwzyzx.com/show-325-141171-1.html

上一篇:国内港口行业布局发展情况

相关资讯

- 海城今年各类产业集群发展实现新突破(2013-12-22)

- 福建省三设区市获评中国木质活性炭产业基地(2013-12-22)

- 越界•500视觉园(2014-06-22)

- 河南省林州市农业产业集群建设成效显著(2013-12-22)

- 国内座椅行业产业集群有利于培育知名企业(2014-11-12)

- 北部湾经济区旅游经济发展特点(2014-06-12)

- 国内陶瓷行业区域性特征(2015-05-03)

- 南翔智地园三期(2014-06-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》