休闲度假:主题公园行业进入成长期,IP为灵魂

相关报告

- 2015-2019年中国酒店成套家具企业拟IPO上市细分市场研究报告(2014-11-20)

- 全国主要地区经济型酒店产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国经济酒店区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2016-2022年中国旅游休闲船艇区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2019年中国酒店家具企业拟IPO上市细分市场研究报告(2014-11-20)

- 全国主要地区修学旅游产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国连锁酒店企业拟IPO上市细分市场研究报告(2013-12-10)

- 全国主要地区探险旅游产业发展状况暨投资环境调查研究报告(2014-12-05)

- 全国主要地区旅游酒店产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2020年中国酒店家具行业市场重点层面调查研究报告(2015-09-18)

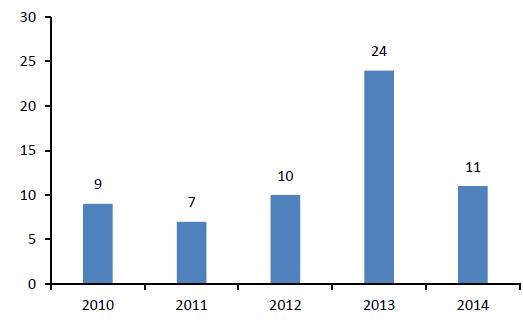

从1989年深圳第一家主题公园---锦绣公园开业以来,中国主题公园仅有不到30年的发展历史。据统计,目前,中国主题公园数量已经超过2500家,而欧美国家主题公园已经有近70年历史,并且已经形成了迪士尼、环球影城等巨头为主导的局面。中国与美国的主题公园行业在成熟度上存在较大差异,中国市场处于快速扩张时期,而欧美行业已经处于竞争状态。2013年在建主题公园数达到24个

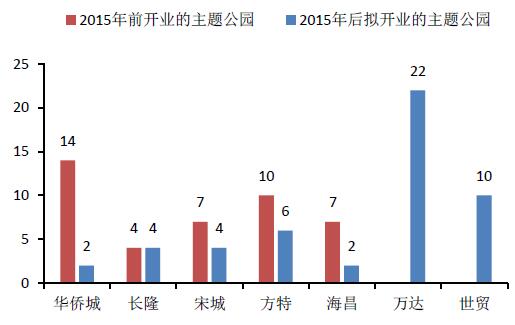

国内主要主题公园集团开发主题公园数量

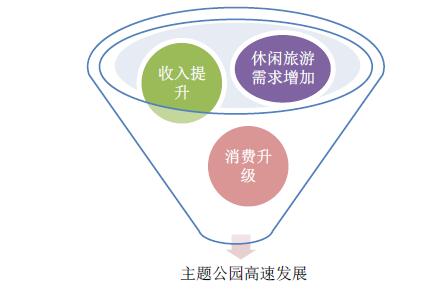

中国主题公园进入高速增长期和建设期:自1989年以来,中国主题公园共经历四轮热潮,每轮热潮都伴随民俗类公园、大型娱乐设备类等主题公园的诞生,文化内涵和产品丰富性也逐渐提升。2015-2016年上半年共有近30家大型主题公园开业,目前尚在建设中的主题公园有20余家。预计到2020年,共有64个主题公园将建成。当前,我国主题公园进入高速建设期,多个世界知名主题公园先后布局中国,中国自主品牌公园也日益增多。收入提升、休闲娱乐需求加剧是催生主题公园增多的的主要因素。中国主题公园四轮发展热潮

多因素驱动主题公园发展

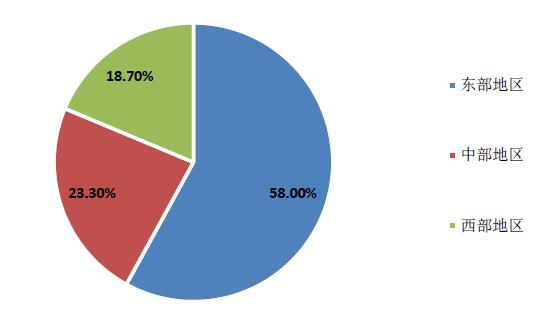

区域发展东西部差异明显:从空间分布上看,我国主题公园空间分布极不均匀,东、中、西部呈现出明显的差异,规模和数量表现出三级阶梯分布形式。除港澳台之外的其余31个省、市、自治区,东部11个省市拥有主题公园数量占全国58%,中部地区8个省拥有的主题公园数量占全国的23%,西部地区12个省市拥有的主题公园数量占到全国的19%。总体上看,东部沿海数量多且规模较大,中部次之,西部则较少且规模较少。国内主题公园地区分布

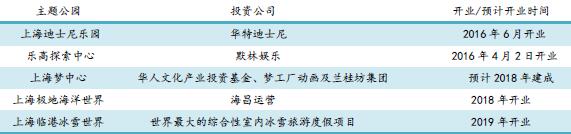

长三角地区是主题公园密集区,上海已成为热门主题公园落户地。继上海迪士尼今年6月开园后,默林娱乐旗下乐高探索中心也开门营业。此外,上海极地海洋世界、上海梦中心、上海临港冰雪世界进入建设阶段,预计在2018、19年开业。长三角地区主题公园增多将有力带动餐饮、住宿等相关产业的高速发展,对周围区域形成利好。上海已经开业或即将开业的知名主题公园

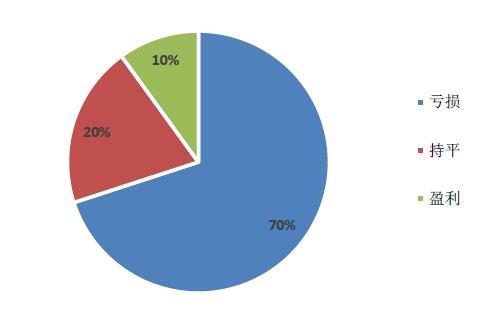

国内七成左右的主题公园尚未能盈利:根据数据显示,70%的主题公园处于亏损状态,20%能够基本持平,仅有10%已经实现盈利。与此形成对比的是主题公园的高密度布局。目前,我国平均每个省市拥有约20个主题公园,部分省份达50个。我国主题公园行业竞争日趋激烈,成熟且盈利的商业模式仍需探索。国内主题公园近7成亏损

主题公园利润来源

盈利模式单一:参考国外主题公园运营模式,主要收入来源于三方面:1)门票收入;2)餐饮、住宿等增值收入;3)旅游项目所在地溢价收入、衍生品收入。目前,国内主题公园收入仅依靠单一的门票收入,其他收入未能对盈利提供有力支撑。而欧美等成熟市场上门票收入仅占少数部分,衍生品等其他收入贡献了主要利润。

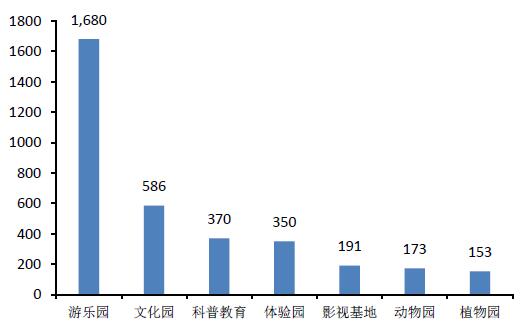

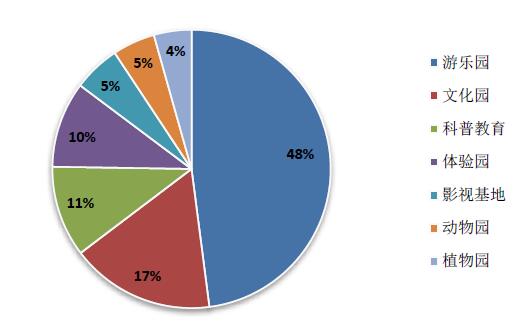

投入成本大且回收周期长:国内主题公园投资回报期至少在5-10年,单一的盈利模式也增加了项目本身的投资风险,由于缺少衍生附加价值,园内各种固定资产在无客流情况下将不产生任何收入。在游乐园、文化园、影视基地等类型的主题公园中,游乐园投资金额最大,占比高达48%。游乐园投资金额最大(亿元)

游乐园投资占比高达48%

多重因素导致我国主题公园盈利难:缺乏独特的主题、文化和品牌;雷同、克隆现象较为严重;游客体验较差等是制约主题公园行业发展的因素。中国主题公园需要两方面突破:1)强化品牌差异。通过品牌打造主题公园的内在价值,提升游客重游率;2)把握文化的核心。主题公园是以旅游方式经营文化产业,其提供的产品是一种以旅游方式被消费的文化产品。

IP构筑全球巨头高壁垒:优质的IP内容是迪士尼、环球影城等国际巨头的核心竞争力,也是主题公园全球化发展的根本保障。IP不仅增强了迪士尼的品牌影响力,同时,相关衍生品收入为其贡献大量利润,收入来源多元化。迪士尼、环球影城等巨头已经实现了IP产业链的初期发展,通过动漫、电影中成熟的IP形象和主题公园相结合,大幅提升对游客的吸引力及体验感,增加粘性。

IP持续化运营是发展保证:随着国外主题公园品牌进驻中国,国内主题公园也逐渐认识到IP的重要性。长隆、华侨城等较早进入主题公园领域的品牌在发展中积累了自己的IP,未来重点在于IP的优化和持续运营。同样,具有IP资源的传媒企业开始参与到主题公园领域,如华谊兄弟投资成立的冯小刚电影公社等电影类主题公园。优质IP是基础,通过粉丝经济创造市场价值,但IP品牌持续化运营和沉淀才是挖掘IP价值的关键。

本文地址:http://www.zwzyzx.com/show-327-246425-1.html

下一篇:体育旅游:掘金万亿市场

相关资讯

- 酒店直营店VS加盟店:加盟略高,均有利可图(2017-02-07)

- 全球六大迪士尼度假区概况(2016-11-10)

- 国家加快服务业发展战略为餐饮业和食品制造业发展带来新机遇(2014-09-10)

- 中国旅游饭店行业监管体制和相关政策(2016-04-28)

- 秘鲁:深游印加帝国——必去“最景点”(2016-10-19)

- 1995-2012年国内入境葡萄牙游客变化情况分析(2014-03-21)

- 1995-2012年国内入境德国游客变化情况分析(2014-03-21)

- 2008-2012年全国因私出境人数变化情况分析(2014-03-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》