白酒行业2015年将迎来第三轮并购潮

相关报告

- 2015-2020年中国葡萄酒行业运行研究及市场投资发展分析报告(2015-05-06)

- 2014版乳制品行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国白酒行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2015-2020年中国高端白酒行业市场调查研究及投资发展分析报告(2015-05-06)

- 2014-2018年中国葡萄酒连锁行业市场发展现状及投资机会研究报告(2014-01-18)

- 2014版高端白酒行业企业建设项目可行性研究报告(2014-09-29)

- 2015-2020年中国白酒行业市场重点层面调查研究报告(2015-09-21)

- 2016-2022年中国乳制品行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2015-2020年中国高端白酒行业市场主要领域调查分析报告(2015-09-21)

- 2014-2018年中国白酒连锁区域市场调查研究分析及投资前景研究报告(2014-01-18)

自2000年以来白酒行业共发生过两次大规模的并购潮,分别在2005年和2009年左右:

第一轮并购潮:产生于国家停止办理白酒生产许可证的背景下,由于国家开始严格控制新酒厂的设立,白酒企业为了扩张产能和规模,行业产生了以三、四线酒厂为主要标的的产业并购潮,代表有湖南金六福酒业在山东、江西等地的收购。

第二轮并购潮:此后,白酒进入量价齐升的黄金发展期,企业盈利水平越来越高,资产也越来越优质,逐渐吸引着业外资本的青睐。09年前后迎来第二轮并购潮,包括维维股份、联想集团等业外资本以及高盛、上海浦创、中信国际等风投资本大举布局白酒行业,向杜康、口子酒业等地方优质龙头企业注资,以分得白酒企业超额收益的一杯羹。此次并购潮也是白酒帝国进入“反腐”政策打压前最后的风光。

这两轮并购潮产生在白酒需求膨胀的背景下,本质是通过扩张产能来提升盈利空间,并购更多是资本功利的逐利,而并非行业发展到成熟阶段,通过理性竞争促使企业分化,从而引发并购的自然产生、行业集中度提升。对于业外资本来说,由于缺乏专业性和耐心,最后出现了双方在利益机制、文化、团队方面难以融合,达不到协同效应等问题;而产业内的并购则显资金实力不足,未取得很好的效果,反倒助涨了之后白酒行业的产能过剩。

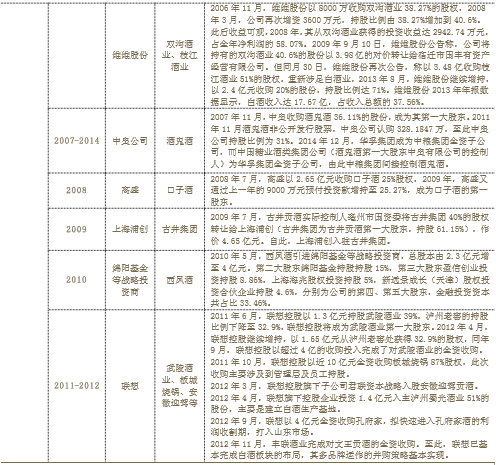

前十年白酒行业主要并购时间表

行业深度调整期,第三轮并购迎来良机,15年将是并购大年:政务消费的消失使得整个白酒行业市场份额急速缩水,竞争加剧,行业进入挤压式发展。目前,行业经过充分调整,处于底部区域,大部分企业业绩下滑甚至亏损,相比三年前行业高峰期资产大幅缩水,企业资产价格重估,出售意愿较前些年大幅提高,是优质企业实现低成本扩张并购的最佳时期,此阶段,白酒行业的并购窗口再次打开,15年值得重点关注。

本文地址:http://www.zwzyzx.com/show-328-203958-1.html

相关资讯

- 休闲卤制食品行业整合加速、集中度提高(2014-09-26)

- 金禾实业:技术领先的甜味剂市场龙头(2016-07-15)

- 2008-2013年全国白酒生产能力数量规模情况(2014-02-12)

- 2012-2013年全国白酒建设规模情况分析(2014-02-12)

- 食品饮料新消费趋势变化分类(2016-05-31)

- 国内乳制品行业包装技术情况(2014-10-09)

- 进口啤酒从非主流群体(年轻人)和非传统渠道(电商、夜场)渗透(2016-08-26)

- 华测检测(300012)中国第三方检测与验证服务的开拓者和领先者(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》