技术升级、成本下降是电动化的长期驱动力,看好上下游龙头

相关报告

- 2014-2018年中国车联网区域市场调查研究分析及投资前景研究报告(2014-01-05)

- 2015-2020年中国车联网导航行业市场深度剖析及投资发展研究报告(2015-07-15)

- 2014-2018年中国车联网设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国物联网行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2015-2020年中国车联网导航行业运行研究及市场投资发展分析报告(2015-05-27)

- 全国主要地区电动汽车产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2014-2018年中国电动汽车行业深度调查暨市场分析报告(2014-05-18)

- 2015-2019年中国电动汽车企业拟IPO上市细分市场研究报告(2014-10-24)

- 2015-2020年中国车联网导航行业市场主要领域调查分析报告(2015-10-17)

- 2013-2014年全国电动汽车制造企业信息调查暨行业分析报告(2014-05-18)

电动化是汽车动力系统发展的长期趋势。技术升级、成本下降是电动化的长期驱动力,看好产业链上游龙头和下游车企。

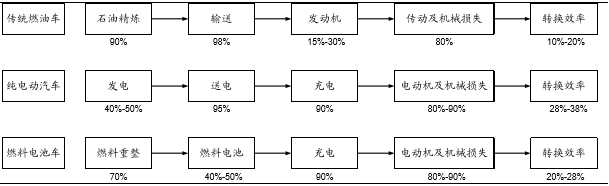

(1)新能源系统(电池+电机+电控)具有更高的能量转换效率。传统燃油车内燃机效率低、能量转换效率仅为10%-20%;相反,电动汽车的能量损失主要在前端电能获取阶段、而后端电机转换效率高,与此综合转换效率可达到27%-38%。

电动汽车能源转换效率更高

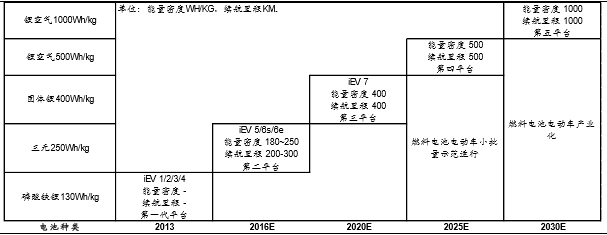

(2)电池技术成熟+产业化成本下降,推动汽车电动化进程提速。从电池成本角度看,2014年国内电池均价约为3000元/KWH,2015年均价已下降至2500元/KWH,主要由于技术成熟度提升以及显著的规模化生产效应,带动了上游主材及电芯封装的综合成本下降。从能量密度角度看,磷酸铁锂电池的能量密度约为120wh/kg,通过正负极材料不断改善,未来有望提升至150wh/kg。比较而言,锰酸锂电池、三元电池的能量密度分别为140wh/kg、170wh/kg,三元材料、石墨烯等新兴材料的产业化应用,为能量密度提升创造了空间。电池技术的成熟,直接反应在新能源汽车续航里程的提升上;例如,从江淮汽车的新能源汽车路线图看,到2016年,电池材料将全部由磷酸铁锂更替为三元电池,带来续航里程上升到200-300公里;到2020、2025年,固体锂电池、空气锂电池等将迎来产业化节点,成本下降、能量密度更高,进一步提升续航里程。

主流车企新能源汽车技术路线图:江淮汽车

本文地址:http://www.zwzyzx.com/show-333-216998-1.html

下一篇:物流电动化,下一个渗透大方向

相关资讯

- 我国汽车零部件行业与国际在产品技术水平上存在一定的差距(2014-12-12)

- 近年我国汽车减震器类产品出口情况(2015-05-01)

- 国内叉车行业主要法律法规情况(2014-10-13)

- 全球各品牌车系配套市场进入难度差异较大(2015-02-03)

- 广东零部件产业发展展望(2013-12-05)

- 国内汽车胶管行业竞争格局(2015-01-01)

- 国内橡胶减震行业OEM市场容量规模(2015-02-03)

- 新能源客车销量快速提升,市场份额超过30%(2016-03-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》