保险资金利率下行过程中,短期内利差空间收窄

相关报告

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

在利率下行过程中,由于负债端的存量保单有保证利率,负债端资金成本不会立刻随着利率相应下降,而投资端利息类收益下降将会挤压利差空间,对短期利润造成一定压力。大型保险公司的利差空间一般在1.0%~1.5%之间,假设2016年中国10年期国债收益率在目前水平(约3.0%)的基础上再下降0.5%,则对资产端投资收益率的直接影响为0.3%左右(约60%的配臵资产为存款和债券),短期利差空间暂时性收窄到0.7%~1.2%,大约是过往年份水平的70%~80%左右。

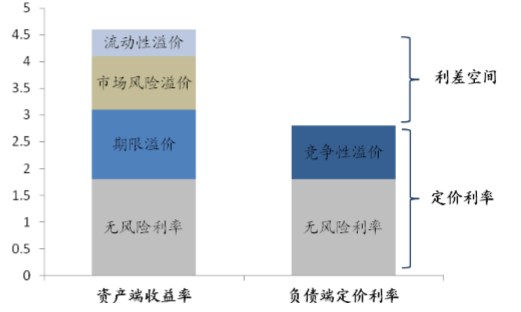

长期利差空间由资产端的期限溢价、市场风险溢价、流动性溢价和负债端的竞争性溢价决定,不直接受低利率水平影响。长期来看,随着公司调整新业务定价利率、保证利率较高的存量业务的自然减少,利差空间将开始逐渐恢复。当利率水平稳定在低位后,长期利差空间主要由资产端的期限溢价、市场风险溢价、流动性溢价和负债端的竞争性溢价决定。通过分别分析以上四个主要影响因素,我们认为保险业的长期利差空间并不会因为利率水平的下降有显著变化,保险以略高于无风险利率的低成本吸纳长期资金+高杠杆放大利差收入的盈利格局不会改变,利差收入仍有向上空间。

利差空间来源

长期利差空间由资产端的期限溢价、市场风险溢价、流动性溢价和负债端的竞争性溢价决定,不直接受低利率水平影响。长期来看,随着公司调整新业务定价利率、保证利率较高的存量业务的自然减少,利差空间将开始逐渐恢复。当利率水平稳定在低位后,长期利差空间主要由资产端的期限溢价、市场风险溢价、流动性溢价和负债端的竞争性溢价决定。通过分别分析以上四个主要影响因素,我们认为保险业的长期利差空间并不会因为利率水平的下降有显著变化,保险以略高于无风险利率的低成本吸纳长期资金+高杠杆放大利差收入的盈利格局不会改变,利差收入仍有向上空间。

利差空间来源

本文地址:http://www.zwzyzx.com/show-341-201862-1.html

相关资讯

- 我国证券行业的经营特征(2016-03-10)

- 不良资产供给充沛,上升趋势不减(2016-12-27)

- 中国财产险增幅较缓,赔付率有效控制(2016-04-10)

- “民营发起+民营管理”是民营银行的重要特征(2016-11-09)

- 2016年5月银行业营改增全面收官(2016-08-05)

- 汽车金融增长高位回落(2016-07-22)

- 全面融入借贷融资、财富管理等六大金融领域(2016-08-10)

- 一二级市场紧密相连,AMC纽带作用显著(2016-12-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》