寿险:高价值长期产品短板+短期理财产品受限

相关报告

- 全国主要地区车险产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

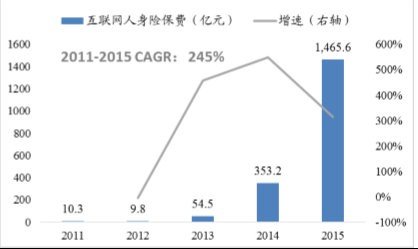

高价值的长期人身险产品难以适应互联网渠道。2015年互联网寿险保费收入达到1465.6亿元,同比大增315%,并首次超过互联网财产险保费。尽管如此,其爆发式增长主要依靠短期理财型产品热卖,长期来看,受制于自身特性,互联网适合销售简单、高度标准化的保险产品(中短期理财险/车险/意外险等),而高价值的长期寿险产品个性化程度高、产品条款复杂,需要营销人员的反复沟通和解释,难以适应互联网渠道销售。

2011-2015年互联网人身险保费收入

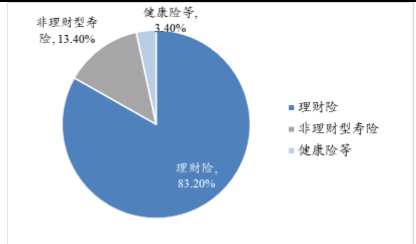

2015年互联网寿险分险种保费结构

2011-2015年互联网人身险保费收入

短期理财险监管收紧,将造成互联网人身险保费增速趋缓。随着保监会对中短期高现金价值产品监管收紧,2016年理财险的保费收入预计将出现下滑。作为互联网寿险主要产品,2015年理财险占互联网人身险保费收入比重达到83%,监管收紧预计将直接导致互联网寿险保费收入增速放缓。

2015年互联网寿险分险种保费结构

本文地址:http://www.zwzyzx.com/show-341-202492-1.html

相关资讯

- 互联网保险繁荣发展是大势所趋(2016-08-25)

- 硅谷天堂:PE+上市公司并购模式开端(2016-07-29)

- 我国期货行业的竞争情况(2015-06-23)

- 我国期货市场治理整顿阶段(1993年至1999年)(2015-12-31)

- 金融资产交易收费模式现状(2016-05-27)

- 上海是全国的经济中心、金融中心和商业中心(2015-01-21)

- 营业税V.S.增值税(2016-08-04)

- 宏观经济的平稳较快增长和投融资需求的日益增长(2014-05-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》