启示:制度约束和资本约束决定债转股规模

相关报告

- 2014-2018年中国村镇银行行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

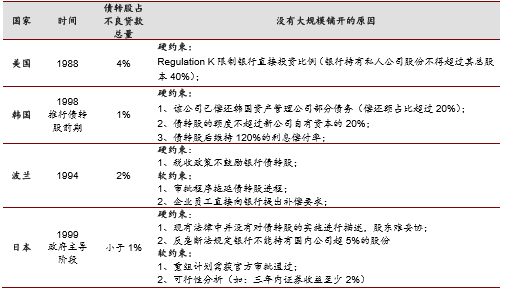

剖析国际债转股未大规模铺开的原因或阶段性原因,我们发现制度因素和资金/资本约束是债转股无法大规模铺开的主要制约因素,此外债转股的实施还受目标企业筛选、退出机制等软性条件的约束:

硬约束:1)制度约束如政策和法律将直接影响债转股规模以及转股效率。一种情况是法律空白、没有相关政策引导,银行自身不敢冒险尝试;另一种情况是现有法律法规对债转股主体的限制没有及时修订,如国外对银行持股一般企业的限制一定程度上会对转股规模造成影响。2)资金/资本约束,决定债转股规模的天花板。如果股权的承接主体是资产管理公司,研究报告在债转股的第一个环节收购不良资产上需消耗较多资金,在处置周期较长的情况下通过债转股来处置收购来的不良资产将造成企业流动性紧张。如果股权的承接主体是银行,债权本身就归属于银行,则债转股的规模受制于资本金。根据巴塞尔协议和新巴塞尔协议,企业股权的风险计提权重都高于贷款。

软约束:1)目标企业筛选,信息不对称的情况下,市场化的情况下合适的目标企业较难实现,历史上国际债转股的目标企业筛选也多在政府指导下进行。2)退出机制不通畅、退出周期较长。3)其他:如审批部门的沟通、专业团队的缺乏等相关因素增加执行成本,降低债转股的成功率,影响转股进程。

美国、韩国、波兰、日本债转股没有大规模铺开的原因分析

我国若要计划大规模进行债转股,需要解决硬约束和软约束两个维度的问题:

首先国家政策层面的支持是推行债转股的大前提,行业研究按照《商业银行法》,商业银行因行使抵押权、质权而取得的不动产或者股权,应当自取得之日起2年内予以处分。在现行的《资本管理办法》监管规定下处置期超过2年,股权的风险计提权重从400%变为1250%,这是目前制约银行进行债转股规模的主要制约因素,我们认为推行债转股需要对此期限适当延长。

其次,市场流动性和深度是影响债转股进度和效果的首要软约束之一,大规模推行债转股需要通畅的最终退出通道,后续大规模的上市退出需要注册制的配合。

此外,国家可调动部门间的积极配合,必要时可根据企业具体情况开设临时性绿色通道推进债转股进程。同时,建立有效的监管机制和团队亦有利于企业的重生并保护银行的利益。

本文地址:http://www.zwzyzx.com/show-341-243760-1.html

下一篇:债转股可能采用的路径展望

相关资讯

- 华泰证券:收购AssetMark,积极转型财富管理(2016-08-23)

- 国泰君安经营发展情况(2017-02-08)

- 2013年度深圳地区原保险保费收入和赔付支出情况分析(2014-03-22)

- 地方AMC主要盈利模式与竞争对手(2016-05-20)

- 我国期货行业的发展概况及规模(2015-06-23)

- 恒生iTN云:交易基础设施的升级(2016-05-27)

- 中国金融行业IT应用市场规模(2014-05-29)

- 保险:产业资本进入,萌芽新业态(2016-07-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》