我国汽车零部件行业利润水平的变动趋势及变动原因

相关报告

- 2014-2018年中国轮毂轴承行业市场深度调查研究及投资咨询研究报告(2014-01-05)

- 2016-2022年中国汽车养护用品行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2015-2019年中国汽车仪表业兼并重组及投资建议研究分析报告(2014-10-29)

- 全国主要地区汽车租赁产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2020年中国汽车轮胎压力监测系统行业市场主要领域调查分析报告(2015-10-15)

- 2015-2020年中国汽车空气过滤器行业市场深度剖析及投资发展研究报告(2015-07-27)

- 2015-2019年中国汽车座椅企业拟IPO上市细分市场研究报告(2014-10-28)

- 2014-2018年中国汽车弹簧行业市场深度剖析及投资前景趋势研究报告(2013-12-25)

- 2014-2018年中国汽车影音行业深度调查暨市场分析报告(2014-05-20)

- 全国主要地区汽车滤清器产业发展状况暨投资环境调查研究报告(2014-11-28)

汽车零部件行业作为具有显著规模效益的行业,只有达到一定的规模,生产企业才能超过盈亏平衡点实现盈利。

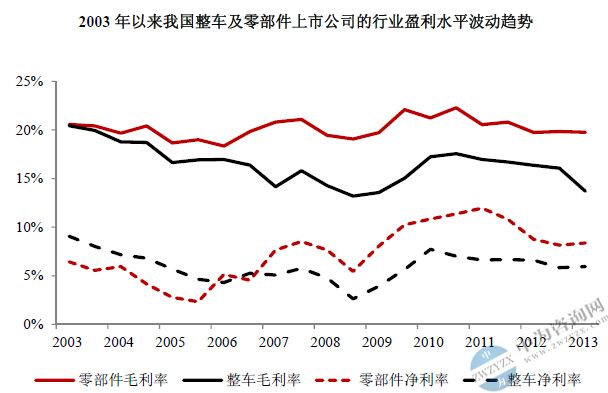

从行业利润变动趋势来看,汽车零部件行业主要受到下游整车市场价格和上游原材料价格波动的影响。一般新车型和改款车型上市初期,由于销售价格较高且利润空间较大,其上游配套零部件亦可达到较高的盈利水平。但替代车型的逐步推出将会给原有车型带来价格压力,整车厂商为保证一定利润水平往往要求配套产品每年价格下浮一定比例,以此类推,零部件配套供应体系各层级的供应商盈利空间都会受到挤压。但一级供应商和部分行业领先的二级供应商由于具备较强的同步开发和服务支持优势,且与整车厂商建立有良好的合作关系,因此具有较强的成本向下游转移能力。从原材料价格变动来看,由于近年来钢铁、橡胶、化工产品等原材料的价格波动幅度加剧,汽车零部件产业的成本消化和经营风险控制均受到一定挑战。

从行业利润的波动幅度来看,由于汽车零部件供应商位于产业链的中游,其对终端市场需求波动的敏感度低于下游整车企业,因此毛利空间波动相对较小。此外,零部件供应商可通过扩大客户覆盖降低非系统风险,如扩大出口或售后服务市场的比例、减少对单一客户的依赖等。在细分领域具有一定竞争优势的零部件供应商具有较强的议价能力,这些企业往往与客户建立了长久的战略合作关系,在面对系统性风险时承担的损失相对较小,抵御需求波动的能力更强。

本文地址:http://www.zwzyzx.comhttp://www.zwzyzx.com/show-279-33979-1.html

下一篇:我国仍处于汽车普及阶段

相关资讯

- 农药行业的地位和作用(2015-12-31)

- 城市形象建设和文化宣传的需要提升户外LED媒体的社会责任(2014-06-19)

- 我国电子线圈设备行业市场发展前景(2014-06-02)

- 换向器行业与上下游行业的关联性及上下游发展状况对本行业的影响(2015-12-29)

- 银行IT服务外包行业与上、下游行业及之间的关联性(2014-06-01)

- 新疆石油和天然气资源总量很大(2014-06-02)

- 柔性交流输配电变流器纯水冷却设备市场需求分析(2014-06-10)

- 建筑金属围护系统的主要类型与特点(2014-06-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》