国内外光通信行业的市场化程度情况

相关报告

- 2015-2020年中国光器件行业市场主要领域调查分析报告(2015-09-15)

- 2015-2020年中国光器件行业市场发展研究及投资前景分析报告(2015-03-24)

- 2015-2020年中国光收发接口组件行业运行研究及市场投资发展分析报告(2015-06-11)

- 2015-2020年中国光纤适配器行业市场主要领域调查分析报告(2015-09-11)

- 2015-2020年中国光无源器件行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2014-2018年中国光纤适配器行业市场深度调查研究及投资前景分析报告(2014-09-22)

- 全国主要地区光纤适配器产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2014-2018年中国晶体元器件行业市场深度调查分析及投资战略研究报告(2014-06-11)

- 2015-2019版光电子激光器件行业企业建设项目可行性研究报告(2014-11-17)

- 2014-2018年中国晶体元器件行业市场发展研究及投资前景分析报告(2014-06-11)

在光通信产业链中,电信运营商处于核心地位,是光通信行业的最终需求方;发行人所在行业的直接下游客户主要是各类光器件制造商,但其产品最终的市场需求取决于电信运营商新建光网络、改造升级现有网络的规模与速度。

全球大部分国家的电信运营市场呈现寡头垄断的市场格局,2008年中国电信业重组完成后,形成了移动、电信、联通三大运营商的寡头垄断格局;虽然虚拟运营商的加入增加了电信运营市场的竞争,但是虚拟运营商并不拥有网络,通过租赁网络为客户提供服务,因此通信网络的建设仍然集中于三大运营商。寡头垄断在某种程度上有利于上游光无源器件行业,各运营商为争夺市场份额将不断增加投资提升网络服务能力、扩大网络覆盖面、持续优化升级网络、抢先运用先

进技术;某一运营商在通信网络增加投资形成竞争优势,其他运营商也会相应增加通信网络投资以弥补劣势。电信运营商的相互竞争促进了上游光通信行业需求的增长。

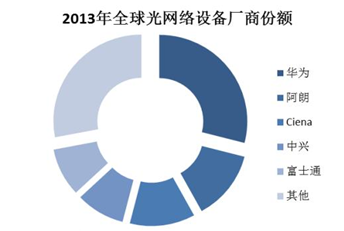

通信设备市场呈现全球化竞争格局,市场份额集中于全球前几大通信设备制造商。随着国内通信设备厂商综合竞争实力不断增强,国内设备厂商逐步成为国际主流的通信设备厂商,华为、中兴等通信系统设备厂商已经占据相当重要的市场份额。国内设备厂商与国内供应商有着更好的合作关系,其在全球市场份额的提升有利于国内光器件厂商扩大销售规模。

光器件和基础元器件市场呈现充分竞争格局,各类器件种类繁多,生产厂商众多,行业的市场化程度高。各厂商在各自擅长的领域发挥优势,形成其在某类产品上特有的竞争优势。(资料来源:中为咨询研究中心编辑部, 中为咨询网可专业提供行业调查报告,产业分析报告,市场分析报告,产业研究报告,光无源器件市场调查报告,陶瓷套管行业研究报告,光纤适配器行业分析报告,光收发接口组件行业调查报告……)

本文地址:http://www.zwzyzx.comhttp://www.zwzyzx.com/show-279-66140-1.html

上一篇:光通信产业链构成情况介绍

相关资讯

- 国内广播电视发射设备市场发展趋势(2014-06-17)

- 我国户外媒体广告业竞争格局(2014-06-19)

- 未来我国机动车检测标准有广阔的进步空间(2014-06-01)

- 电网建设滞后的现状成国家增大电网投资的动力,输配电设备制造业受益(2015-08-18)

- 建筑节能与绿色建筑对建筑金属围护行业的推动(2014-06-29)

- 中国旅游行业市场发展前景(2014-05-29)

- 国内电子元器件薄型载带行业竞争格局和市场化程度(2015-07-27)

- 未来UPS 电源将会稳步增长(2014-06-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》