国内外光通信行业的市场化程度情况

相关报告

- 2015-2019年中国光电子激光器件企业拟IPO上市细分市场研究报告(2014-11-17)

- 2015-2019年中国光纤适配器业兼并重组及投资建议研究分析报告(2014-11-13)

- 2015-2020年中国陶瓷套管行业市场调查研究及投资发展分析报告(2015-06-11)

- 2014-2018年中国磁性元件行业市场发展研究及投资前景分析报告(2014-09-09)

- 2014-2018年中国光无源器件行业市场深度调查研究及投资前景分析报告(2014-09-22)

- 全国主要地区光收发接口组件产业发展状况暨投资环境调查研究报告(2014-12-01)

- 2016-2022年中国光器件区域行业市场调查研究及发展分析报告(2015-11-16)

- 2015-2019年激光器件项目商业计划书(2014-11-13)

- 2015-2020年中国光收发接口组件行业市场主要领域调查分析报告(2015-09-11)

- 2015-2020年中国光收发接口组件行业市场重点层面调查研究报告(2015-09-11)

在光通信产业链中,电信运营商处于核心地位,是光通信行业的最终需求方;发行人所在行业的直接下游客户主要是各类光器件制造商,但其产品最终的市场需求取决于电信运营商新建光网络、改造升级现有网络的规模与速度。

全球大部分国家的电信运营市场呈现寡头垄断的市场格局,2008年中国电信业重组完成后,形成了移动、电信、联通三大运营商的寡头垄断格局;虽然虚拟运营商的加入增加了电信运营市场的竞争,但是虚拟运营商并不拥有网络,通过租赁网络为客户提供服务,因此通信网络的建设仍然集中于三大运营商。寡头垄断在某种程度上有利于上游光无源器件行业,各运营商为争夺市场份额将不断增加投资提升网络服务能力、扩大网络覆盖面、持续优化升级网络、抢先运用先

进技术;某一运营商在通信网络增加投资形成竞争优势,其他运营商也会相应增加通信网络投资以弥补劣势。电信运营商的相互竞争促进了上游光通信行业需求的增长。

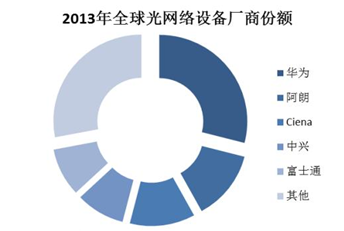

通信设备市场呈现全球化竞争格局,市场份额集中于全球前几大通信设备制造商。随着国内通信设备厂商综合竞争实力不断增强,国内设备厂商逐步成为国际主流的通信设备厂商,华为、中兴等通信系统设备厂商已经占据相当重要的市场份额。国内设备厂商与国内供应商有着更好的合作关系,其在全球市场份额的提升有利于国内光器件厂商扩大销售规模。

光器件和基础元器件市场呈现充分竞争格局,各类器件种类繁多,生产厂商众多,行业的市场化程度高。各厂商在各自擅长的领域发挥优势,形成其在某类产品上特有的竞争优势。(资料来源:中为咨询研究中心编辑部, 中为咨询网可专业提供行业调查报告,产业分析报告,市场分析报告,产业研究报告,光无源器件市场调查报告,陶瓷套管行业研究报告,光纤适配器行业分析报告,光收发接口组件行业调查报告……)

本文地址:http://www.zwzyzx.comhttp://www.zwzyzx.com/show-336-66136-1.html

上一篇:光通信产业链构成情况介绍

下一篇:光无源器件行业主要产品类别

相关资讯

- 国内消费电子功能性器件行业发展趋势(2015-05-12)

- 精密连接器产品在生活和工业中的应用已经越来越广泛(2014-06-30)

- 行业管理体制及行业政策对网络游戏的影响(2016-01-06)

- 通信设备行业特点(2016-06-21)

- 国内进入通信技术服务行业的主要障碍(2014-07-08)

- 光磁通信元器件行业在通信行业中的位置(2015-07-02)

- 在智能证卡制作发行解决方案领域,市场参与者少,行业集中度高(2014-07-10)

- 夯实基础,劣力信息通信产业向价值链中高端延伸(2016-09-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》