国内燃气输配设备行业内的竞争格局

相关报告

- 2015-2020年中国LNG加注设备行业市场重点层面调查研究报告(2015-09-07)

- 2015-2020年中国工业气体处理设备行业市场主要领域调查分析报告(2015-09-07)

- 2016-2022年中国CNG调压设备区域行业市场调查研究及发展分析报告(2015-11-10)

- 2016-2022年中国气化设备区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国燃气输配设备行业市场重点层面调查研究报告(2015-09-07)

- 2015-2020年中国LNG加注设备行业市场主要领域调查分析报告(2015-09-07)

- 2015-2020年中国气化设备行业市场重点层面调查研究报告(2015-09-07)

- 2016-2022年中国煤气化设备区域行业市场调查研究及发展分析报告(2015-11-10)

- 2016-2022年中国LNG加注设备区域行业市场调查研究及发展分析报告(2015-11-10)

- 2016-2022年中国工业气体处理设备区域行业市场调查研究及发展分析报告(2015-11-10)

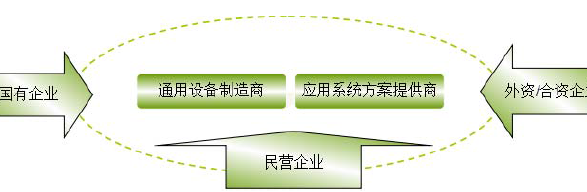

中国燃气输配设备行业呈现燃气输配通用设备制造商与燃气输配应用系统解决方案提供商并存,国有、民营、外资、合资企业并存的格局,如下图所示:

按照企业业务特点划分,燃气输配设备行业的竞争主体分为燃气输配通用设备制造商与燃气输配应用系统解决方案提供商。专业从事燃气输配设备的制造商主要生产标准化、系列化、普遍化的输配设备,系统集成化程度不高,如阀门,流量计等生产厂商,作为一般性设备的制造商,不能分享应用系统解决方案提供商提供增值服务所带来的附加价值,这一领域参与主体众多、竞争激烈,行业集中度低,整体利润水平不高;由于下游客户需求的多样化和个性化,燃气应用系统解决方案提供商能够针对不同热值、压力、流量调整的需求,不同气源的替换要求,提供从方案设计、设备集成测试、安装调试、后续服务的全面解决方案的能力,方案适用于工业用户、居民用户、车船加气等不同应用领域,在行业中占据重要地位。

按照企业所有制性质划分,燃气输配设备行业竞争主体分为三个层次:(1)技术较为成熟,产品性能稳定的外资或合资企业;(2)国有大型企业的下属企业,有一定的内部市场,并有多年的经营经验和技术基础;(3)国内民营企业,其中部分企业通过不断提高自己的竞争实力,逐渐进入高端市场占据一定的市场份额。这部分企业在经过“引进—吸收—再创新”的发展历程后,不断加强人才队伍建设、提高自主研发能力、重视产品质量,并以服务的及时性和灵活性满足客户个性化需求,竞争优势日益显现,在燃气输配设备领域竞争地位逐渐提高。本土企业中还有部分企业不具备产品研发设计能力,或研发设计能力不强,整体竞争力较弱。

随着燃气设备行业的发展,未来燃气输配设备行业竞争会更加激烈并趋于全球化。其中,民营企业大多为后进入者,相比国有企业,运营企业负担小,经营灵活,竞争优势将逐步显现。在这个过程中,自主创新能力强、产品质量稳定、覆盖面广、服务及时灵活,能够充分满足客户个性化需求的燃气输配应用全面解决方案提供商将在行业中处于相对领先地位。

本文地址:http://www.zwzyzx.com/content-264-147503-1.html

下一篇:国内燃气输配设备行业进入壁垒

相关资讯

- 我国一次能源消费结构情况(2015-04-11)

- 驰宏锌锗(600497):强化国际资源战略新平台(2016-07-05)

- 国内污水处理行业的特征(2015-04-20)

- 污水处理厂运行费用不足,专业化运营程度不高(2014-11-03)

- 两大电网公司针对电力设备状态检测、监测均已推出了具体的配置原则(2014-06-27)

- 盛达矿业(000603):矿资源为盾,互联网+为矛(2016-11-08)

- 高温合金主要产品所面临的竞争状况(2015-08-28)

- 国内工业水处理行业市场竞争格局(2014-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》