铅行业上下游关系发展情况及影响

相关报告

- 2014-2018年耐高温涂料项目商业计划书(2014-10-16)

- 2014-2018年酸性染料项目商业计划书(2014-10-15)

- 2015-2019版黄金行业企业建设项目可行性研究报告(2014-11-19)

- 2014-2018年中国金属涂料业兼并重组及投资建议研究分析报告(2014-10-16)

- 2015-2019年保险杠项目商业计划书(2014-10-27)

- 2015-2019年信号调理器件项目商业计划书(2014-11-17)

- 2015-2019年液压系统项目商业计划书(2014-10-29)

- 2014-2018年彩涂板(卷)项目商业计划书(2014-10-14)

- 2014-2018年骨瓷餐具项目商业计划书(2014-10-11)

- 2015-2019年中国非金属材料试验机企业拟IPO上市细分市场研究报告(2014-11-05)

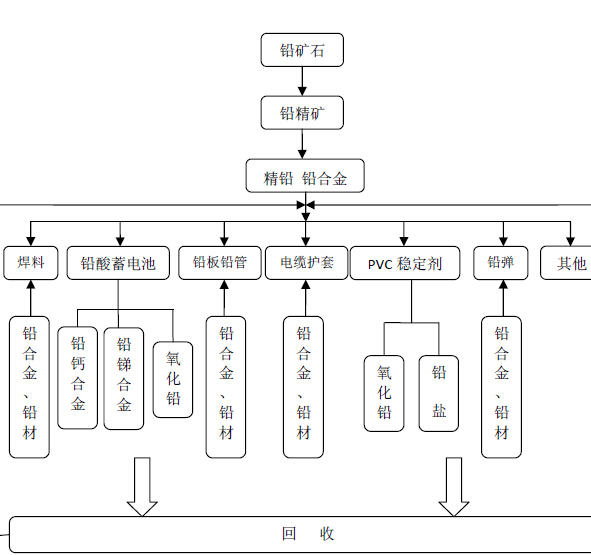

我国铅行业产业链示意图

铅的消费主要来自蓄电池和铅合金、铅材、防腐及以铅为母料的化工产品,其中铅酸蓄电池是其最大的消费领域,约占铅消费量的70%以上。

(1)上游铅矿采选行业概况

铅是我国优势矿产资源。我国铅矿资源表现为以下特点:第一,大矿少、小矿多,大型铅矿仅占全部矿床的1.5%。第二,富矿少、贫矿多,高于3%的探明铅储量只占全部探明储量的30%左右。第三,虽然铅储量丰富,但后备资源缺乏,可供规划利用的资源储量不多。第四,国内铅矿山开采企业以小企业为主。第五,随着国内铅冶炼产能的扩张,国内铅锌原料的进口也在迅速增加。

(2)下游初级消费领域—铅蓄电池行业概况

“十二五”期间,随着我国城镇化进程加快,我国铅酸蓄电池消费量呈现增长态势。2014年底,中国汽车保有量已达1.45亿辆,预计2020年中国汽车保有量将达到2.70亿辆,2050年达到5.88亿辆。未来几年,电动自行车产量仍有望保持5%左右的增长。此外,IT、金融、电信、政府部门、邮电等行业用UPS电源、铁路用铅酸蓄电池等都将保持良好的发展势头。

本文地址:http://www.zwzyzx.com/content-264-155235-1.html

上一篇:锌行业上下游关系发展情况及影响

下一篇:黄金行业上下游关系发展情况及影响

相关资讯

- 国内测井行业概况(2015-08-11)

- 国内镍矿行业重点企业介绍(2015-01-01)

- 钨制品行业法规和行业监管有待进一步完善和加强(2014-07-07)

- 国内天然气行业利润水平的变动趋势及变动原因(2015-02-03)

- 国内环境监测仪器行业主要法律法规(2015-06-21)

- 电改:配套文件陆续下发(2016-07-15)

- 世纪星源(000005):地产奠定价值支点,环保有望发力(2016-11-17)

- 2009-2013年韩国市场对我国主要钨制品消费需求变动情况(2014-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》