电力行业的发展趋势及投资机会

相关报告

- 2015-2019年中国电力在线监测设备业兼并重组及投资建议研究分析报告(2014-11-12)

- 2014-2018年中国电力区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国电力在线监测设备行业市场深度剖析及投资发展研究报告(2015-07-30)

- 2016-2022年中国电力计量产品区域行业市场调查研究及发展分析报告(2015-11-10)

- 2015-2020年中国电力计量产品行业市场深度调查研究及投资前景分析报告(2015-03-20)

- 2015-2020年中国智能电网变电设备行业市场重点层面调查研究报告(2015-09-02)

- 2016-2022年中国电力GIS行业市场深度调查研究及投资咨询报告(2015-12-04)

- 2014-2018年中国智能电网芯片行业市场深度调查分析及投资战略研究报告(2014-09-21)

- 2014版全国主要地区电力设备产业发展状况暨投资环境调查研究报告(2014-05-18)

- 中国智能电网用电设备行业市场深度调查研究及投资咨询报告(2018-08-17)

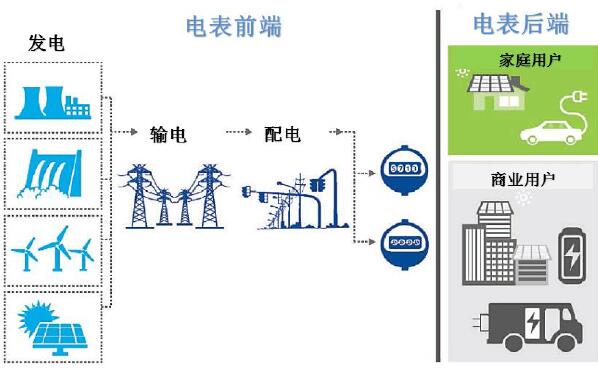

1.未来电力系统的模式

电力行业面临新能源技术革新

电力行业已经从过去发电+输配电为主导,用户为消极购买者的模式过渡到通过市场竞争机制和大数据平台而形成的电力消费者同电表前端供应者互动的模式;

在全球节能减排的压力下,新能源发电和电动汽车市场份额增加;电池技术和信息技术在电力供应各个环节渗透,改变电力市场平衡;

电力市场正在从单向的电力供应管理模式过渡到双向的电力服务和交易模式;电表后端能源管理服务成为新的市场。

2.中国电力市场化改革将导致更多的电表后端投资机会

由于受到电网公司垄断的阻碍,电力系统实现市场化交易至少需要漫长的3-5年。即使改革到位,受益的主要是电表前端的电网关联企业,电表后端(用户侧)更具投资机会,会产生较多能源管理与电力运维服务机会。

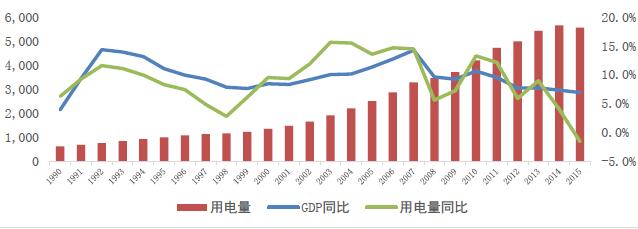

3.我国火电发电能力供给严重过剩

随着我国经济增速放缓,需求增长缓慢,而我国发电装机容量快速增长,导致电力市场发电能力过剩日趋严重,火电发电设备利用小时数同比大幅减少。在电力装机容量过剩的情况下,所有发电侧企业的盈利未来将受到很大的负面影响。

随着国内经济增速放缓,电力需求量同比增幅也大幅下滑,2015年出现负增长。中国电量需求及GDP增长

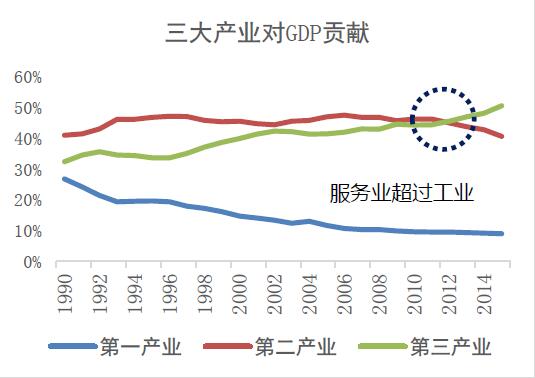

城乡居民用电以及商业用电需求正在增加。三大产业对GDP贡献及2015年分行业用电量

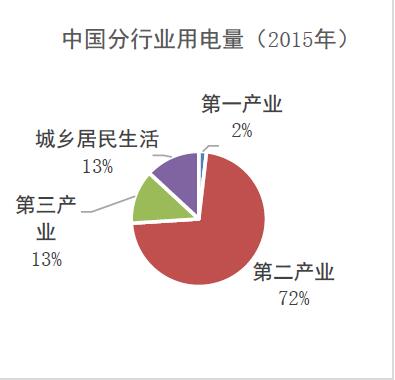

中国分行业用电量(2015年)

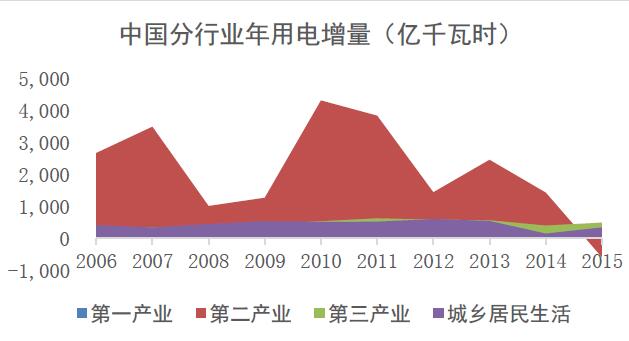

自金融危机之后,2015年工业行业电力需求第一次出现负增长。

中国分行业年用电增量(亿千瓦时)

发电利用小时数从2011年以来持续降低,凸显产能过剩问题日趋严重。2015年我国发电设备平均利用小时数为3969小时,较2014年减少317小时;火电发电设备平均利用小时数4329小时,较去年减少377小时。新增火力发电装机容量增加,发电利用小时数下降新增火力发电装机容量(万千瓦)

火电发电设备利用小时数(小时/年)

本文地址:http://www.zwzyzx.com/content-264-197218-1.html

上一篇:稀土产业竞争格局趋势分析

下一篇:中国电改产生背景

相关资讯

- 2季度金价将现震荡下行(2016-08-08)

- 民众环保意识日益增强,社会舆论对环保问题倍加重视(2014-09-28)

- 环保行业将成为PPP风口的最大受益者之一(2016-08-17)

- 国内铁矿石行业主管部门和监管体制(2014-12-11)

- 智光电气:用电、节能服务齐拓展(2016-07-14)

- 油田技术服务产业集中度不高、行业竞争加剧(2014-06-21)

- 2012-2013年长沙地区全年平均气温情况(2014-02-19)

- 国内太阳能电池背膜市场竞争格局及市场化程度(2015-02-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》