供给:黑稀土痼疾难以去除,导致巨大的市场失灵

相关报告

- 2015-2020年中国稀有金属冶金行业市场重点层面调查研究报告(2015-09-29)

- 2014-2018年中国稀土材料行业市场深度调查研究及投资前景咨询研究报告(2014-01-15)

- 2014-2018年中国硬质合金行业市场深度调查分析及投资战略研究报告(2014-06-26)

- 2014-2018年中国硅铁合金行业市场发展研究及投资前景分析报告(2014-06-15)

- 2014-2018年中国软磁合金行业市场发展分析及投资战略研究报告(2014-06-15)

- 2015-2020年中国稀土合金行业运行研究及市场投资发展分析报告(2015-05-14)

- 2014版稀土金属行业企业建设项目可行性研究报告(2014-10-13)

- 2014-2018年中国稀土合金企业拟IPO上市细分市场研究报告(2014-10-13)

- 2015-2019版稀土永磁元件行业企业建设项目可行性研究报告(2014-11-14)

- 2014-2018年稀土项目商业计划书(2014-10-13)

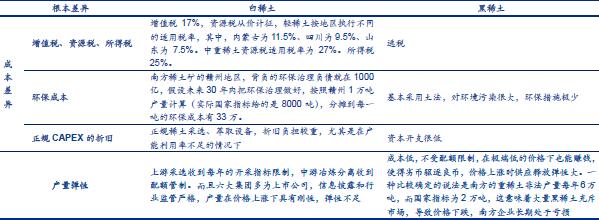

中国稀土行业久病难医,很大程度上源于黑稀土、正规稀土的二元供给导致的“劣币驱逐良币”,使得稀土市场带有天然的市场失灵。正规稀土企业环保要求高,需要依法纳税,资本开支大,边际成本处于行业上沿,而且受到国家配额的产量限制;而黑稀土,尤其是南方的中重稀土离子矿,由于其天然的赋存状况和萃取分离方法,导致极易被私采盗采和走私,而且没有税负、没有环保要求、分离方法极其简陋而且对环境破坏大,边际成本处于行业下沿,一旦价格上涨,黑稀土暴利大增,黑稀土产量弹性极大。

这使得一旦监管跟不上,甚至出现猫鼠勾结,黑稀土便会横行市场,满足大量需求,使得稀土价格接近黑稀土成本,从而劣币驱逐良币,把成本较高的正规稀土挤出市场。

黑稀土规模巨大,对正规稀土行业造成巨大冲击。按照行业内的统一说法,目前稀土分离产能达到45万吨。白稀土28万吨,国家队包括六大集团(24万吨)加上国有资本公司(4万吨);黑稀土,剩下的17万吨产能属于未经国家批准的黑色产业链。根据中为咨询在去年10月19日举行的稀土行业电话交流会的内容,南方的重稀土非法产量每年大概在6万吨,而国家指标为2万吨,这意味着大量黑稀土充斥市场,导致价格下跌,南方企业长期处于亏损。所以,要想解决稀土资源无序开采、交易和贱价外流,稀土打黑首当其冲。黑稀土与白稀土相比成本优势明显、产量弹性巨大

中为咨询认为,黑稀土难以根除的原因,一是稀土资源分布特点易于私采滥挖,南方离子矿多分布于江西、福建、云南等山区,资源多分布于地表,同时离子矿的萃取冶炼方式及其简单,易于私采滥挖二是政治经济特点决定难以根除,资源富集地多属于经济欠发达地区,民间靠山吃山,且当地官民互相串通,利益盘根错节,难以根除。

黑稀土已成为阻碍行业发展桎梏,使得中国的稀土产业的战略价值大大减损。二元供给导致黑矿劣币驱逐良币,产能严重过剩,实际产量远超国家下达的指令性计划,压低稀土价格,正规企业难以生存,使得稀土资源贱价外流,正常的商业化行为难以维系,真正具有战略意义的稀土深加工产业难以发展。

本文地址:http://www.zwzyzx.com/content-264-198175-1.html

上一篇:出口:稀土资源贱价外流加剧

相关资讯

- 大气中NOx污染治理刻不容缓(2015-06-16)

- 前三季度湖南大部分市州能耗增速回升(2013-12-18)

- 2012-2013年成都地区各月及全年平均降水量情况(2014-02-19)

- 2013年世界可开采铜储量情况(2015-01-01)

- 明年粗钢消费和产量下降约6%(2016-07-18)

- 国内黄金行业主要企业情况(2014-10-08)

- 天齐锂业:霸主地位已定,定价权显现(2016-07-12)

- 国内部分主要铜加工企业产量和铜精矿采购情况(2015-01-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》