核电龙头引领“一带一路”主题投资

相关报告

- 2015-2020年中国风电铸件行业市场深度剖析及投资发展研究报告(2015-07-17)

- 2015-2020年中国风电电缆行业市场发展研究及投资前景分析报告(2015-03-10)

- 2015-2019年中国光伏汇流箱企业拟IPO上市细分市场研究报告(2014-11-04)

- 2015-2019版储能机行业企业建设项目可行性研究报告(2014-11-10)

- 2015-2020年中国煤炭电气设备行业市场主要领域调查分析报告(2015-08-28)

- 2015-2020年中国风电变流器柜体系统业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2014-2018年中国光伏支架行业市场深度剖析及投资前景趋势研究报告(2014-09-26)

- 2015-2020年中国储能电池行业市场调查研究及投资发展分析报告(2015-06-02)

- 2015-2020年中国光伏逆变器柜体系统业市场深度调查分析及投资战略研究报告(2015-03-20)

- 2015-2019年中国光伏逆变器企业拟IPO上市细分市场研究报告(2014-11-04)

2014年下半年开始,核能核电受益于核电重启,底部反转的逻辑,出现了较大幅度的上涨,大幅领先于大盘,2014年11月中旬,核能核电指数涨幅领先约为上证A指涨幅近一倍,随后出现了小幅回落,但行业板块整体估值已经较高,整体处于较高的位置。因此,从2015年全板块的表现来看,整体呈现主题投资的特点。

目前,核能核电板块整体估值仍然处于高位,核能核电板块平均市盈率为58.5(15E),大幅高于上证A指的14.16(15E),整体行业板块估值偏高。

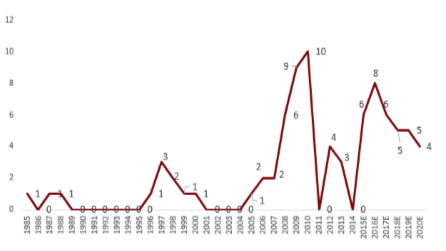

从基本面上来看,核电未来发展空间明确。根据《核电发展中长期规划》至2020年中国核电装机将达到5800万千瓦,在建规模将达到3000万千瓦以上,总计为8800万千瓦。截至2015年12月初,国内核电在运及在建规模总计5165万千瓦,这意味着未来五年核电新增装机为3800万千瓦左右,对应年均约为6台装机规模。考虑到目前电力供应形势,以及核电本身的特殊性,我们预计规划目标上调的可能性很小。

中国核电年均新增机组规模及预测

因此,中为认为2016年核电将继续保持主题投资的特征,目前市场对于核电出口和内陆核电重启预期较强,2016年这两大事件成为核电板块催化剂的可能性较大。

本文地址:http://www.zwzyzx.com/content-264-205971-1.html

上一篇:转型高端装备制造+一带一路战略

下一篇:2016年核电板块催化剂预测

相关资讯

- 我国工业用不锈钢管产量及增长率(2014-05-31)

- 不锈钢总体产能过剩,行业发展存在结构性不平衡(2014-07-01)

- 国内生活污水处理行业特有的经营模式介绍(2015-08-19)

- 总投资3.68亿元,攀枝花首个生活垃圾焚烧发电项目预计6月开建(2016-03-29)

- 磁分离水体净化技术对煤矿矿井污水的处理效果(2014-05-30)

- 氢气的提纯:碳氢膜技术替代现有成本高昂的冷却技术(2016-08-12)

- 碳交易:国内成交额有望高达万亿(2016-07-15)

- 非洲智能电网建设发展情况(2015-06-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》