大宗价格疲软及评级调降可能导致公司经营风险上升

相关报告

- 2016-2022年中国铜矿行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2016-2022年中国铜矿区域行业市场调查研究及发展分析报告(2015-10-22)

- 中国镍精矿行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国镍精矿行业市场重点层面调查研究报告(2015-09-28)

- 2015-2020年中国镍精矿行业市场主要领域调查分析报告(2015-09-28)

- 2014-2018年中国铜矿砂行业市场发展分析及投资战略咨询研究报告(2014-02-18)

- 2015-2020年中国镍精矿行业市场调查研究及投资发展分析报告(2015-05-13)

- 2015-2020年中国铜矿行业运行研究及市场投资发展分析报告(2015-05-13)

- 全国主要地区铜矿产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014版铜矿行业企业建设项目可行性研究报告(2014-10-13)

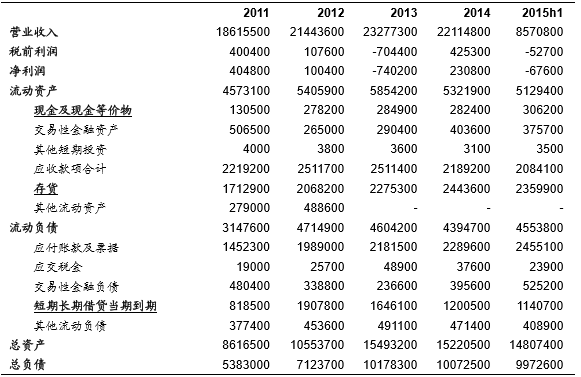

从偿债指标上看,公司目前偿债指标表现均弱于同行业水平。其中,公司目前资产负债率为67.35%,高于行业中值58.11%;产权比率为2.06%,行业中值为1.39%;流动比率及速动比率均低于行业中值,分别为1.13和0.61,行业中值为1.79和1.11。同时,根据彭博的数据统计,1年内公司违约的概率为1.30%,较6月时的0.2%大幅飙升,其债券评级距垃圾债有两级以上的差距。

但从公司资产负债表看,短期内破产可能较小。目前,公司变现能力较强的现金及现金等价物、存货资产合计约266亿美元,当期到期的短期借贷及长期借贷约114亿美元,因此对于即将到期的债务公司仍可通过现金及存货变现的方式进行偿还。同时,公司目前已展开一系列自救措施,意图降低负债,减少利息支出。目前嘉能可已宣布了通过暂停分红、出售资产和增发新股来削减其高达300亿美元的债务的计划。

目前,市场对其信心脆弱的关键在于大宗价格持续下跌背景下,公司相关资产的贬值所带来的破产风险以及信用评级调降后,公司借债能力削弱进而产生的无力偿还负债的风险。

嘉能可简式财务报表(单位:万美元)

嘉能可5年市场CDS(单位:bps)

本文地址:http://www.zwzyzx.com/content-264-213995-1.html

相关资讯

- 2012-2013年石家庄地区各月及全年平均降水量情况(2014-02-19)

- “十二五”期间,城镇化将成为扩大预应力钢材内需的最大潜力(2014-11-24)

- 直流输电换流阀纯水冷却设备市场需求前景(2014-06-10)

- 锂:价格继续下滑,市场观望情绪浓厚(2016-09-20)

- 不锈钢长材行业集中度较高,有助于维持行业竞争秩序(2014-07-01)

- 国内膜技术应用领域生物化工行业发展情况(2015-04-09)

- 国内环保水处理行业与上、下游行业之间的关联性及其影响(2014-12-11)

- 我国医疗废弃物回收处理中存在的问题(2015-08-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》