铜:供给收缩导致价格加速筑底,短期震荡,中长期仍不乐观

相关报告

- 2015-2020年中国铜版纸行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年中国氢氧化铝行业市场深度调查研究及投资前景咨询研究报告(2014-03-11)

- 2015-2020年中国锂电池精密结构件行业市场深度调查分析及投资战略研究报告(2015-03-11)

- 2016-2022年中国磷酸铁锂电池区域行业市场调查研究及发展分析报告(2015-11-06)

- 2016-2022年中国铜基钎料区域行业市场调查研究及发展分析报告(2015-10-29)

- 2015-2020年中国铝焊机行业运行研究及市场投资发展分析报告(2015-06-09)

- 2015-2020年中国钨行业运行研究及市场投资发展分析报告(2015-05-13)

- 2015-2019年中国锡焊专用设备业兼并重组及投资建议研究分析报告(2014-11-04)

- 全国主要地区铝材产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国铝箔材料行业市场重点层面调查研究报告(2015-09-01)

2015年年初至今,铜价经历了震荡上行、暴跌、反弹、震荡下行等几个阶段。从供给层面来看,全球铜精矿产量大幅增长,主要源于发展中国家加大对矿山的开采,包括非洲、南美以及亚洲的蒙古地区。2013-2018年为全球新增铜矿产能集中释放期,过去的2013与2014年全球铜矿产能增速分别达到4.12%和4.56%,处于历史高位。同时,ICSG预计全球铜矿产能增速将在2016年达到历史顶峰7.74%后逐步回落至2018年的5%左右。至此,这一轮的全球铜矿产能的扩张告一段落,预计2013-2018年全球铜矿产能增速的年化增速为5.54%,总共释放761.4万吨铜的产能。

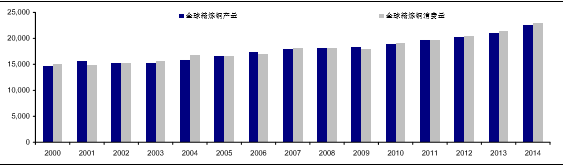

全球精炼铜产量和消费量(单位:千吨)

2010-2018年全球铜原矿产能过剩量

根据国际铜研究小组的统计数据,预计2016年全球铜矿产能2461万吨,而相对应的冶炼铜产能为2132万吨,过剩量为329万吨。展望2016年的铜矿供需面,铜矿的供给依然过剩,因此从中长期来看铜价难以形成趋势性的上涨。

2014年全球铜精矿产能不足

可以看到自2011年以来全球精炼铜一直处于需求大于供给的状态,并且供给缺口从2011年的10.5万吨逐渐增大至2014年的40.7万吨。而造成全球铜原矿供给过剩而精炼铜供需缺口增加的主要因素在于铜冶炼产能的不足,大量的铜矿并未转换成为铜金属。从整个产业链的角度来看,铜冶炼的产能制约着铜矿的需求以及粗铜的供给,铜精炼的产能制约着粗铜的需求以及精铜的供给。整个冶炼环节可以看作一个加工的环节,收取一定的加工费,因此从中长期来看,铜价取决于铜矿的供需而非精炼铜的供需。基于上面的逻辑,我们判断由于原矿的产能过剩,2016年铜价大概率震荡下行;全球铜冶炼产能偏紧,加工费TC/RC有望延续反弹的趋势。

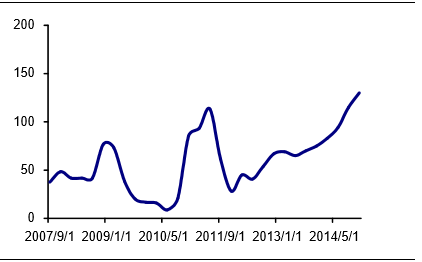

2013年以来国内现货加工费不断上升(单位:美元/吨)

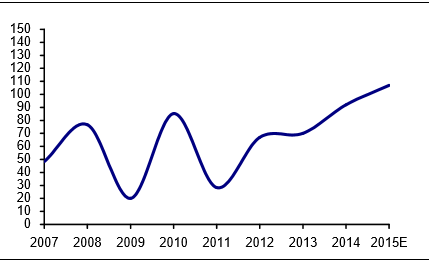

TC/RC长单加工费趋势性回升(单位:美元/吨)

从需求层面来看,中国方面由于经济转型,整体经济增速较过去有所放缓,打压了铜需求。加之2014年以来融资铜需求的坍塌削弱了铜的金融属性,利空铜价。因此,我们认为未来铜价走势仍将处于震荡行情。从中长期来看,在中国经济放缓,下游需求疲软的大背景下,中长期铜价仍会承压,大幅上涨的可能性较低。从短期来看,中国积极的财政政策将会在未来两个季度效果逐步显现,使得铜需求边际回升;此外全球流动性泛滥将提升铜的金融属性,对铜价形成短期利好。

此外,嘉能可事件引发的整个大宗商品市场库存因为破产而出清的风险逐步化解,但嘉能可大概率会减少资本项目的开始以及减少大宗商品库存量来应对短期的偿债压力。从2014年年度报告来看,嘉能可目前是全球第三大铜矿生产厂商,旗下铜矿2014年产量140万吨左右,占全球2014年产量1870万吨的7.5%;2014年嘉能可铜库存70万吨,占全球产量的3.7%,是LME库存的2倍左右,如果库存一次性出清将会对市场产生重大冲击,但目前来看这种可能性几乎不存在。另一方面,嘉能可表示将通过减少资本开支的方式来度过危机,因此市场预期嘉能可旗下铜矿将会减产,铜价在2015年9月底的阶段性底部4980美元/吨反弹至10月中旬5300美元/吨左右;之后随着美联储12月加息预期的确立压制了铜价上涨,本轮供给收缩引起的反弹告一段落。

基于之前的判断,我们认为未来一个季度铜价的波动区间范围在4600-5300美元/吨;中长期由于原矿供给依然过剩,对铜价的趋势性上涨形成一定压制,我们认为2016年铜价的中枢将下移至5000美元/吨左右。

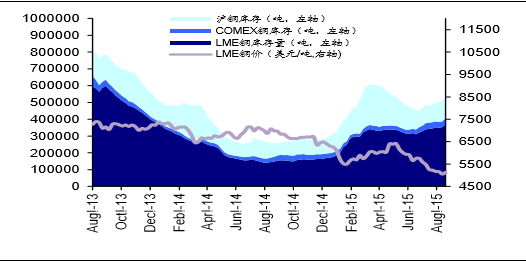

铜价与库存走势图

虽然明年我们谨慎对待铜价,但对于A股市场的铜企来说,却不必如此悲观。我们坚持自下而上的选股策略,看好处于转型阶段且未来发展空间巨大的加工类企业,如楚江新材,海亮股份、博威合金。当然在美国加息利空出尽推动下,资源类个股也值得市场关注,关注江西铜业、铜陵有色。

本文地址:http://www.zwzyzx.com/content-264-216525-1.html

上一篇:有色金属行业运行情况综述

下一篇:江西铜业:规模最大的铜业企业

相关资讯

- 盛屯矿业(600711):矿业并购新贵(2016-07-05)

- 我国天然气行业进入的主要壁垒(2014-06-19)

- 中国光伏成本下降刺激需求,技术升级释放红利(2023-08-04)

- 国内地下储气井行业重点企业介绍(2015-07-28)

- 许继电气(000400):特高压直流、充电桩、配网三轮驱动(2016-09-29)

- 全球太阳能光伏需求持续增加但区域分布将更加分散(2014-08-10)

- 消费结构发生改变,电池行业占统治性地位(2016-11-17)

- 我国天然气储量及分布情况(2015-02-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》