中钢天源:注入新材料科技

相关报告

- 2016-2022年中国铝粉末行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国镍粉系列行业市场调查研究及投资发展分析报告(2015-05-14)

- 2016-2022年中国锌锭区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014-2018年中国镀锌板行业市场深度剖析及投资前景趋势研究报告(2014-02-28)

- 2015-2020年中国镍材行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国铝材行业深度调研及市场投资发展研究报告(2015-06-30)

- 中国铝包钢导线行业市场深度调查研究及投资咨询报告(2018-08-15)

- 2015-2020年中国水泥砖机行业市场深度剖析及投资发展研究报告(2015-07-17)

- 2014-2018年中国工业铝材行业市场发展研究及投资前景分析报告(2014-09-19)

- 2014-2018年中国工业铝挤压材业兼并重组及投资建议研究分析报告(2014-10-14)

公司主营产品四氧化三锰生产能力世界第二,市场占有率位居前列;公司从事磁选设备的研发和生产已有40余年历史,是国内最早的磁选设备开发与生产单位之一;公司通过募集资金项目不断向磁性材料下游发展,现已形成年产15000吨的永磁铁氧体制造、年产500吨稀土钕铁硼制造、年产10万台伺服电机和大功率永磁同步电机制造以及年产30套高效节能大型矿山成套设备制造的生产能力,是安徽省磁性材料基地建设的龙头企业。

中钢天源营业收入及增速

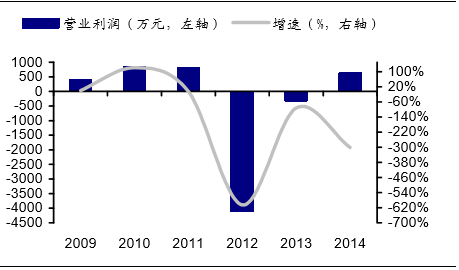

中钢天源营业利润及增速

近年来,公司的营业收入在近三年来保持稳定,2012、2013、2014年的营业收入分别为36797.3万元、31763.13万元和35024.52万元,虽然和09年至11年的上升期相比有所下降,但收入在量上依然比较可观。在营业利润方面,09至11年保持平稳增长势头,但由于2012年磁性材料行业供过于求,产品价格下降,贸易业务大幅缩减,致使公司营业收入大幅下降。

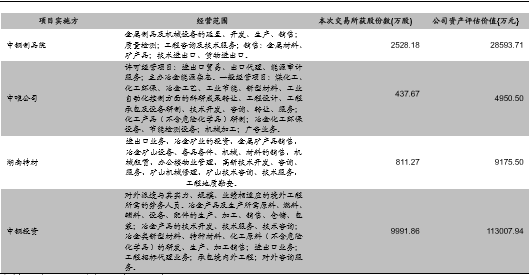

公司2015年10月15日发布重大资产重组预案,拟向中钢制品工程发行股份购买中钢制品院100%股权、中唯公司100%股权、湖南特材100%股权和中钢投资100%股权。截至评估基准日,本次交易标的资产的预估值为155727.08万元,根据前述标的资产的预估值,按照发行价格11.31元/股测算,发行股份的数量13768.97万股。同时,公司拟以11.62元/股的价格向不超过十名特定投资者非公开发行股份募集资金。本次募集配套资金总额不超过153088万元,不超过本次拟购买资产交易价格的100%,拟向配套资金认购对象非公开发行股份的数量不超过13174.53万股。

交易对象基本信息

公司拟注入中钢天源的新材料板块业务包括质检及信息服务业务、特种钢丝业务、芴酮业务、冶金自动化业务和特种金属材料业务。本次重组拟注入的业务中,质检及信息服务业务及冶金自动化业务在技术方面均处于国内领先地位;特种钢丝业务及芴酮业务均属细分市场龙头,具有广阔的市场空间;特种金属材料业务在与上市公司现有业务整合后将跃居国内行业第一,其市场推广、渠道覆盖及定价能力将较重组前显著提升;投资服务板块业务具有较强的盈利能力。

拟注入资产业绩承诺(万元)

本文地址:http://www.zwzyzx.com/content-264-217839-1.html

上一篇:红宇新材:锐意进取的民企典范

下一篇:博威合金:建立更完善产品体系

相关资讯

- 天然气消费结构不断优化、城市燃气继续成为增长动力(2015-04-30)

- 石油行业产业优化,油品升级(2016-07-15)

- 有机废水主要处理工艺概述(2014-06-09)

- 我国燃气输配设备行业发展情况(2015-06-03)

- 智能电能表行业技术水平及技术点、趋势(2015-06-29)

- 在发电领域,光纤传感技术主要应用情况(2014-08-08)

- 工艺用往复式压缩机是高纯多晶硅制取工艺中的核心装备之一(2014-07-03)

- 我国矿山开发服务行业市场空间广阔(2014-12-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》