土壤修复行业痛点2:商业模式并不健全

相关报告

- 数据更新中...

“谁污染、谁治理”的环保同行准则较难行得通。出于历史原因,中国土壤污染主体大多是各类国有工厂,经过多轮的改制重组,很多工厂产权归属关系已经多次变化,即便产权明晰的,也很难有能力再去支付高额的土壤修复费用。因此,“谁污染,谁治理”这一环保行业的通行准则,在土壤修复行业不太行得通。

大多数项目依赖财政拨款,少数商业项目遵循“受益者付费原则”。大多数依赖财政拨款,为中央、地方政府出资,环保工程商采用EPC的方式执行。对于少数商业项目,遵循“谁投资,受收益原则”,用于经营性用途的污染场地再利用,由于有了直接的利润获得者,如地方土地储备部门、房地产开发商等,其费用由污染场地开发后受益方支付是较合理可行的。具体的支付方式有两种:一种是体现在土地出让金中,由政府的土地储备部门承担投资职能;一种是开发企业的开发成本,政府将未治理的毒地出让,企业竞争获得土地后由其开展治理,达到环保标准经过验收后再进行开发建设。

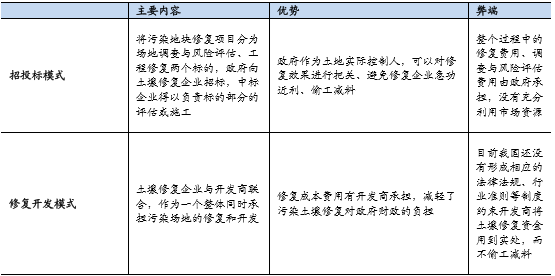

常见商业模式:招投标为主,辅以修复开发。国内土壤修复的分配权一般在政府手里。环保部确定污染地块后,再由国土储备局进行拍卖,常见的模式包括招投标或修复+开发。两种方式各有优劣,招投标为主流,辅以修复开发。修复开发通常与土地流转结合,典型例子为永清环保的“岳塘模式”:永清集团在2014年1月与湘潭市岳塘区开展合作,政企双方成立合资公司,在综合治理好重金属污染后,这片工业区将整体开发为生态新城,土地重新得以利用,土地用途也发生了根本改变,由工业用地转为第三产业开发,永清集团从土地交易中获得治理收益。

土壤修复中招投标和修复开发模式优劣对比

工业用地项目居多,耕地很少。目前,土壤修复主要分工业、耕地修复,其中工业用地治理项目较多,主要是项目具有后期开发价值,耕地的修复因为难以找到买单人,修复的很少。

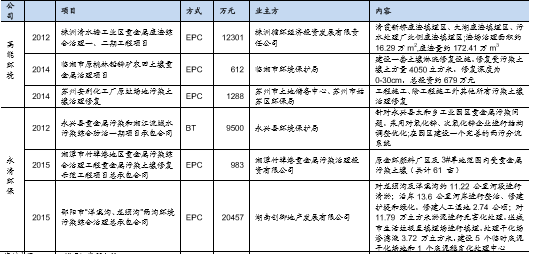

部分上市公司土壤修复项目明细

本文地址:http://www.zwzyzx.com/content-264-219926-1.html

相关资讯

- 赤峰黄金(600988):进军金属回收产业(2016-07-07)

- 全国用水结构情况(2014-12-12)

- 国内工业废水排放量自2008 年开始已改变增长态势(2014-12-25)

- 燃料电池种类有五种,质子膜燃料电池是最适合车用的(2016-08-15)

- 电网建设投资情况(2015-09-01)

- 影响风机塔架行业发展的有利及不利因素(2016-03-18)

- 国内智能电网设备行业重点企业介绍(2015-06-25)

- 2012-2013年兰州地区各月及全年日照时数情况(2014-02-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》