欧元区再度加码宽松,欧元乏力推升美元

相关报告

- 2014-2018年中国重有色金属行业市场发展状况及投资战略咨询研究报告(2014-02-28)

- 2016-2022年中国黄金首饰行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2015-2020年中国有色金属行业市场主要领域调查分析报告(2015-09-28)

- 2014版有色金属行业企业建设项目可行性研究报告(2013-12-11)

- 2016-2022年中国轻有色金属行业市场深度调查研究及投资咨询报告(2015-11-20)

- 2015-2019年中国黄金饰品业兼并重组及投资建议研究分析报告(2014-11-19)

- 2015-2020年中国轻有色金属行业运行研究及市场投资发展分析报告(2015-05-13)

- 全国主要地区黄金饰品产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国黄金行业市场主要领域调查分析报告(2015-09-18)

- 2014-2018年中国有色金属行业市场发展分析及投资战略咨询研究报告(2014-02-26)

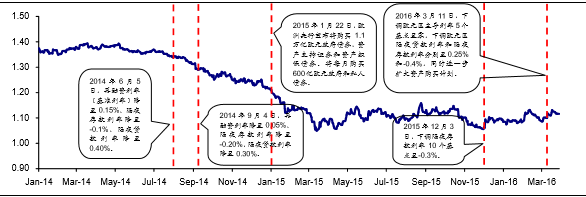

3月10日,欧央行宣布,下调欧元区主导利率5个基点至零,下调欧元区隔夜贷款利率和隔夜存款利率分别至0.25%和-0.4%,同时进一步扩大资产购买计划。从4月份起,将资产购买计划(QE)规模由每月600亿欧元扩大至800亿欧元,并且将非银行机构在欧元区发行的投资级欧元债券也将作为合格资产纳入常规购债计划。

此次公布的宽松政策大超市场预期,虽然由于会议上德拉基表示未来再度宽松的空间不大,欧元止跌反弹。但随后欧元开始走低,美元反弹。我们认为欧元仍具备下跌空间,弱势欧元将推升美元走势,利空金价。第一,自2014年6月起,宣布降息后,欧央行不断在加码宽松政策,欧元兑美元持续走弱,宽松货币政策将有效影响欧元走势;第二,欧元区经济仍显疲软,复苏尚需时日,经济走势乏力打压欧元;第三,就技术分析而言,目前欧元“双头”走势明显,基本面叠加技术面,未来一个季度欧元持续走弱概率较大。

欧央行迫于经济走势低迷以及通缩风险,于2014年6月开始不断加码宽松政策。目前,基准利率已下调至零,隔夜存款利率已下调至负利率为-0.4%,同时“欧版”QE也在不断加码。宽松的货币政策也有效的打压了欧元的走势,欧元自14年6月至今跌幅已超17%。我们认为欧元区经济复苏形式仍不容乐观,通胀尚处于地位,未来仍具备加码宽松的空间,并且经济走势较弱也将打压欧元。综上,欧元未来仍具一定下跌空间,或将有效推升美元走势,利空金价。

欧元兑美元走势及欧元区宽松政策汇总(欧元/美元)

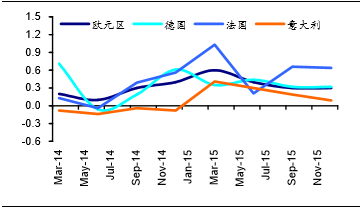

2014年至今欧元区各国GDP季率环比增速对比(%)

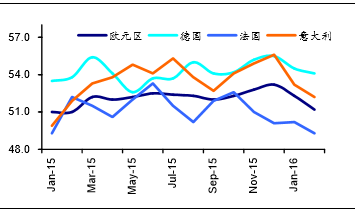

2015年至今欧元区主要国家PMI走势

本文地址:http://www.zwzyzx.com/content-264-222092-1.html

上一篇:2季度加息概率上升,金价保持谨慎

相关资讯

- 英国污染场地环境管理(2016-09-06)

- 锌市场短缺延续,供给端收缩有望进一步传导(2016-12-01)

- 稀土产量:工信部首次缩减分离冶炼产量配额(2016-04-22)

- 供给端:煤矿大量整合,行业集中度提高。(1983年~2000年)(2016-10-19)

- 行业背景:节水、增产,节水灌溉需求迫切(2016-08-25)

- Qrocobre:已正式投产(2016-08-05)

- 磷酸燃料电池(PAFC):上一代主流燃料电池技术(2016-08-12)

- 国内铁矿石行业主管部门和监管体制(2014-12-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》