碳焦产能:2001年至今扩张11倍,行业调整已持续数年

相关报告

- 2015-2020年中国生铁行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2015-2020年中国煤炭机械装备行业市场深度剖析及投资发展研究报告(2015-07-20)

- 2016-2022年中国煤炭分析区域行业市场调查研究及发展分析报告(2015-11-10)

- 2014-2018年中国煤炭行业市场发展分析及投资战略咨询研究报告(2014-01-12)

- 2014-2018年中国油气煤炭业兼并重组及投资建议研究分析报告(2014-10-13)

- 2015-2019年中国钢铁物流行业市场发展研究及投资机会分析报告(2014-11-25)

- 中国煤炭电气设备行业市场深度调查研究及投资咨询报告(2018-08-08)

- 2013-2014年全国煤炭经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2014-2018年中国钢铁企业拟IPO上市细分市场研究报告(2013-12-10)

- 2016-2022年中国煤炭采掘机械设备行业市场深度调查研究及投资咨询报告(2015-12-02)

国内现有焦炭产能6.92亿吨。根据数据统计,焦炭产能自2001年以来呈大幅扩张态势,2014年产能达到历史高点6.92亿吨,2001~2014年年均复合增长率达到20.2%,虽然2015年产能出现下降,但降幅仅0.2%,现有产能仍高达6.9亿吨。

2001-2015年焦炭产能和同比增速情况

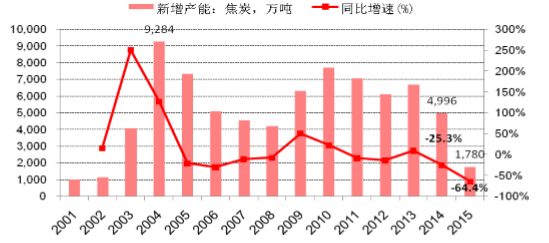

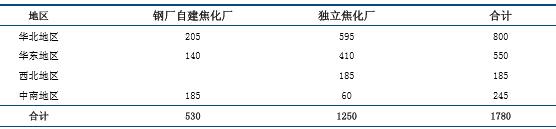

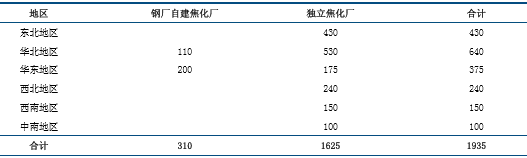

新增产能约6000万吨/年。由于当年焦炭行业高额利润的驱使,以及后来2008年中国4万亿的强刺激,导致大量的社会资本进入该行业,自2003年以来陆续有大量焦炭新增产能投产,规模基本维持在6000万吨的水平,2014下降至4996万吨,跌幅25.3%。另据志金钢铁网披露,2015年新增产能为1780万吨,同比跌幅达到64.4%,其中钢厂自建焦化厂新增产能530万吨,独立焦化厂新增产能1250万吨。从2015年新增产能的总量来看,相较之前数年已有明显的下降,主要是由于行业盈利能力恶化,资金投入意愿明显下降,而且独立焦化厂的新增产能下降更为明显。

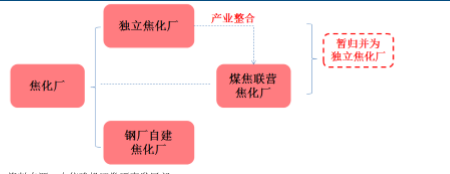

焦化厂分类

2001~2015我国焦炭新增产能及同比增速

2015年各区域焦炭新增产能情况(单位:万吨)

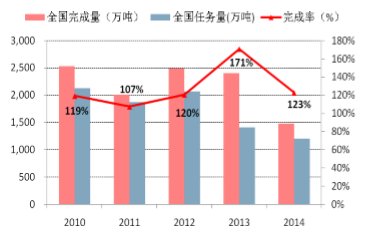

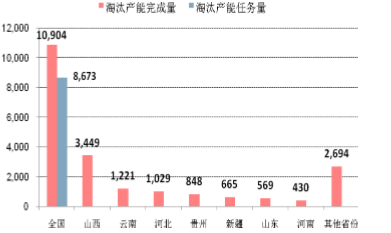

淘汰产能年均约2000万吨。从产能淘汰情况来看,2004年开始国家就非常重视对焦炭行业的调整,并实行行业准入制度等相关政策,指导焦炭行业的兼并整合以及平稳过渡。每年国家制定焦炭产能淘汰的任务量,2010~2012年基本维持在2000万吨水平,2013~2014年维持在1200万吨水平,而实际淘汰产能数量往往超额完成,2010~2014年实际淘汰数量基本维持在2500万吨水平,2014年实际淘汰1473万吨。从2010~2014年累计淘汰情况来看,实际淘汰焦炭产能1.09亿吨,其中山西淘汰产能最多,达3449万吨,排位二至八位的省份分别是云南、河北、贵州、新疆、山东、河南。根据志金钢铁网的数据,2015年淘汰及关停的焦炭产能数量为1935万吨,其中钢厂自建焦化厂淘汰产能310万吨,独立焦化厂淘汰产能1625万吨,后者淘汰及关停的力度较大,这与其在焦炭行业中的劣势地位相吻合。

2010-2014焦炭产能淘汰情况

2010-2014年焦炭产量累计淘汰情况

2015年各区域焦炭产能淘汰及关停情况(单位:万吨)

过剩产能淘汰极为缓慢。虽然焦炭行业盈利能力已经严重恶化,亏损面逐年扩大,但对于行业来说,去产能的效果并不乐观,从国内历年产能增长的情况就可以反映出来,仍处于增长的态势之中(除了2015年微降0.2%),主要原因包括以下几个方面:一是早年投资的焦炭产能陆续投产,远远高出淘汰产能的数量,近年新增与淘汰的比例基本为6000万吨:2000万吨;二是由于焦炭行业的生产工艺的特殊性,炼焦炉不能停火,否则设备就将报废,多数企业基本采取延长炼焦的时间来减少焦炭的产出,或者焖炉保温,但这也意味着焦炭的产能仍旧保留,只是开工率下降而已;三是现在多数焦化厂均配套有化工产业,并可能产生一定的盈利回补焦炭的亏损,如果一旦去掉产能则后端化工副产品的盈利贡献也将消失,焦化厂的亏损会更加严重。但我们分析认为,由于焦化厂的建设周期一般为2~3年,前期资本进入已经大幅建设,2016年后新增产能也会明显减少,再结合国家对焦炭行业的去产能政策以及市场的自我调整,焦炭行业的产能有望实现下降。

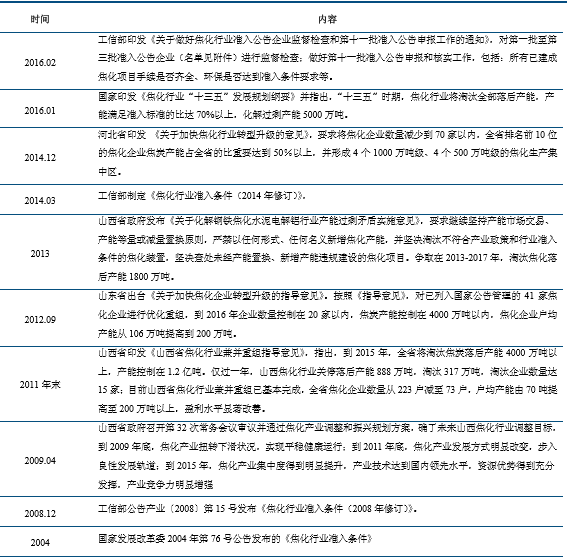

行业整合政策持续跟进。从2004年开始,国家以及各级政府均对焦炭行业产能过剩的问题给予非常高的重视,并出台一系列的政策鼓励行业间的兼并重组,最为个性化的是实施行业准入制度并实行产能行业准入制度。

焦化行业的调整政策

本文地址:http://www.zwzyzx.com/content-264-226097-1.html

相关资讯

- 油气田动态监测情况介绍(2014-06-21)

- 西藏城投:两湖实乃天作之合(2016-07-12)

- 影响国内固废处理行业发展的政策因素(2015-04-15)

- 2006-2013年我国钨制品进口情况(2014-07-07)

- 国内城市燃气行业管理主要法律规(2015-01-05)

- 能源局下发非水可再生能源发电指标配额制(2016-11-03)

- 典型军工企业营收增速与GDP增速、军费增速间的关系(2016-04-14)

- 国内防漏堵漏行业概况(2015-08-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》