“十三五”国内天然气延续买方市场格局

相关报告

- 2015-2020年中国新能源电缆行业市场深度剖析及投资前景趋势研究报告(2015-03-10)

- 中国天然气销售行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2019年中国煤制天然气行业市场深度调查分析及投资战略研究报告(2014-11-24)

- 2015-2019年中国新能源垃圾车行业市场深度调查研究及投资前景分析报告(2014-10-28)

- 2015-2020年中国新能源行业深度调研及市场投资发展研究报告(2015-06-30)

- 2015-2020年中国石油脑行业市场深度剖析及投资发展研究报告(2015-06-30)

- 2015-2020年中国新能源汽车行业市场主要领域调查分析报告(2015-10-15)

- 2014-2018年中国石油产品添加剂业兼并重组及投资建议研究分析报告(2014-10-20)

- 2014-2018年中国新能源企业拟IPO上市细分市场研究报告(2014-10-15)

- 2016-2022年中国新能源扫路车行业市场深度调查研究及投资咨询报告(2015-11-28)

国内天然气市场过剩格局料将维持。2015年11月20日,中国非居民用气最高门站价格下调有助于提升天然气的价格竞争力,缓解日趋严重的资源过剩问题。根据中国石油经济研究院预计,到2020年,国内天然气消费量将达到3000亿立方米,年均增速11.3%,我们谨慎预计到2020年全国天然气消费达到2800亿方,年均增速9.2%。

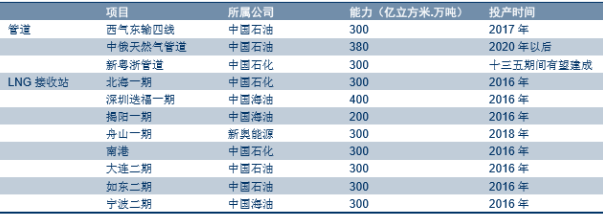

“十二五”期间,国内天然气进口能力快速建设。截至2015年底,国内管道天然气进口能力540亿立方米,LNG接收站接收能力达到约525亿立方米。“十三五”期间,随着页岩气产能的建设和进口能力继续提升。到2020年,我们预计国内天然气供应能力有望达到约3700亿立方米,过剩格局维持。

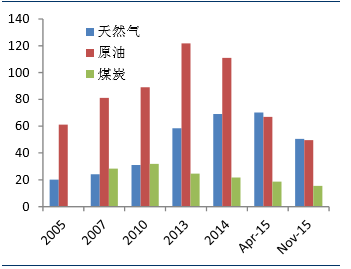

中国天然气价格与替代能源比价

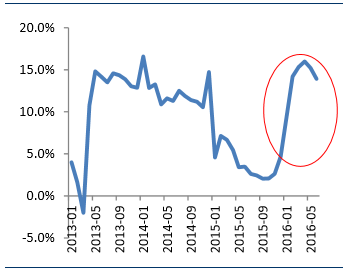

2015年价格下调后天然气消费增速有恢复

国内天然气潜在新增供应能力

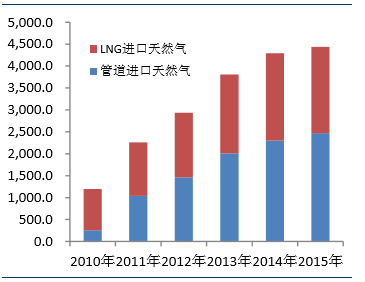

国内天然气进口量单位:万吨

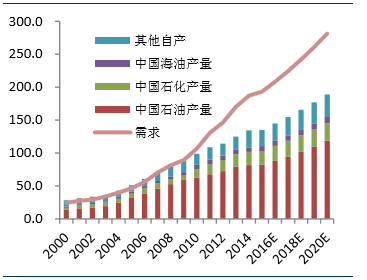

中国天然气供需预期单位:十亿立方米

本文地址:http://www.zwzyzx.com/content-264-233014-1.html

上一篇:国内天然气需求放缓,供给出现过剩

相关资讯

- 我国生活垃圾焚烧处理情况(2015-06-25)

- 国内水环境服务行业主要法律法规和政策(2015-05-04)

- 中国砂石矿山规模分布情况(2016-03-15)

- 2012年至2015年我国工业用铝挤压材和锻件总产量增长及预测(2014-10-29)

- 传感器原理及制作:敏感元件、转换元件为核心(2016-07-11)

- 2013年度贵州地区城市生活垃圾清运和处理情况(2014-02-24)

- 俄罗斯原油产量增加,其他非OPEC国家产量减少(2016-10-25)

- 一带一路+核电(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》