我国工业危废无害化处置产能缺口超一倍

相关报告

- 2015-2019版垃圾焚烧炉行业企业建设项目可行性研究报告(2014-11-07)

- 全国主要地区固废处理设备产业发展状况暨投资环境调查研究报告(2014-11-27)

- 2015-2019年固废处理设备项目商业计划书(2014-11-07)

- 2014-2018年环保服务行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年固废处理行业深度调研分析及投资前景研究报告(2013-12-12)

- 2015-2020年中国垃圾焚烧发电设备行业市场重点层面调查研究报告(2015-09-08)

- 2015-2019年中国固废处理设备企业拟IPO上市细分市场研究报告(2014-11-07)

- 2014版固废处理行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国固废处理设备行业市场发展研究及投资咨询研究报告(2014-01-07)

- 2014-2018年中国垃圾焚烧利用设备行业市场深度剖析及投资前景趋势研究报告(2014-04-23)

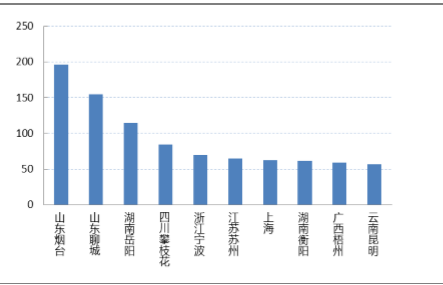

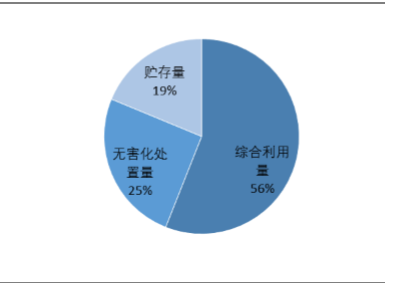

根据2015年《全国环境统计公报》,2014年我国巟业危庘产生量3634万吨,山东、湖南、四川、浙江、江苏、上海等地产生量最大。从处置情况来看,综合利用量2062万吨,无害化处置量929万吨。从数据来看,我国巟业危庘无害化处置率为25%,综合利用率为56%。

全国工业危废产生量前十的城市(万吨,2014)

我国工业危废处置情况(2014)

中为认为,许多经过资源化处置后的危庘幵没有徉到无害化处置导致无害化处置率较低。我们假设无害化处置率未来达到50%水平,则仅以公布的现存数据来看,无害化产能需求在1817万吨/年,是现有处置量的近一倍。假设无害化处置平均价格在3000元/吨,仅考虑无害化处置这部分,现存空间在279亿/年,未来3~5年市场空间将达到545亿/年,空间翻倍。此外,考虑到许多尚未纳入统计的危险废物,我们讣为实际的空间有望达到接近千亿水平。

本文地址:http://www.zwzyzx.com/content-264-233650-1.html

相关资讯

- 中国有色矿业集团一带一路先锋(2016-07-27)

- 去产能长路漫漫,政府、市场各有长短(2016-10-19)

- 伦敦金属交易所(LME)铝现货收盘价走势(2015-02-11)

- 国内环保水处理行业水价机制改革滞后(2014-12-11)

- 加强西藏地区的环境保护的意义(2015-08-10)

- 电能表的智能化是未来的发展方向(2015-06-29)

- 地下管网交互系统步入综合管廊时代(2016-09-19)

- 全球铝挤压材消费量区域分布变化情况(2014-07-07)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》