消费税改革方向显露传统能源成本上升

相关报告

- 2016-2022年中国风电电缆行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国风电电缆行业市场重点层面调查研究报告(2015-09-01)

- 2014-2018年中国风力发电机行业市场深度剖析及投资前景趋势研究报告(2014-04-22)

- 2014-2018年中国光伏组件行业市场深度剖析及投资前景趋势研究报告(2013-12-29)

- 2014-2018年中国太阳能发电企业拟IPO上市细分市场研究报告(2014-10-15)

- 中国太阳能发电机组行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2020年中国光伏组件背板行业市场重点层面调查研究报告(2015-09-01)

- 2016-2022年中国光伏逆变器行业市场深度调查研究及投资咨询报告(2015-12-03)

- 2015-2020年中国风电铸件行业市场主要领域调查分析报告(2015-08-27)

- 2015-2020年中国光伏组件行业深度调研及市场投资发展研究报告(2015-06-30)

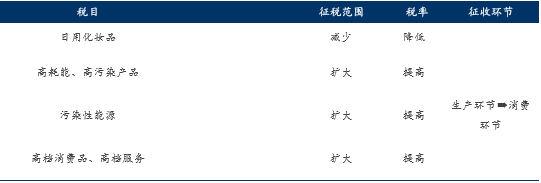

我国本轮消费税税制改革方案的核心内容将锁定在“调整消费税征收范围、征收环节和税率”。从征收范围来看,一些高耗能、高污染产品和部分高档消费品以及部分高档服务将纳入征收范围,比如大型机动车、洗涤用品、农药、塑料袋、一次性包装物、破坏臭氧层化学品和电子产品等高耗能、高污染和资源性产品。此次消费税改革以节能减排、减少污染、促进环境保护为方向,因而针对污染型能源征收能源消费税也可能是改革的一个方向。

本次消费税改革方向

将严重污染环境、过度消耗资源的产品及部分高档消费品等纳入征税范围的改革方向,表明国家想增强消费税在促进节能减排方面的调控功能,通过节能减排促进产业转型和发展方式加快转变。我们认为,消费税改革将有效减少高耗能方式的产品生产,督促生产要素向清洁能源靠拢,有望成为国家能源发展战略中的有效一环。

本文地址:http://www.zwzyzx.com/content-264-239875-1.html

相关资讯

- 油气改革现状与总体思路(2016-05-30)

- 我国核电发展概况:起步晚、发展快(2016-08-31)

- 2013年度全国金属制品业大中型工业企业主要指标(2014-03-07)

- 推进售电侧改革,开启万亿元售电市场(2016-06-20)

- 地质勘查技术服务行业企业规模偏小、市场化程度不高(2014-06-18)

- 2015年纯电动乘用车与客车销售结构变化情况(2016-06-27)

- 2005年至2014年中国铝材产量增速情况(2016-01-12)

- 国内固废处理行业利润水平变动趋势及原因(2015-04-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》