低油价打击页岩开采强劲势头,新增产能收缩明显产量进入下行通道

相关报告

- 2015-2020年中国石油醚乙二醇乙醚行业市场重点层面调查研究报告(2015-10-12)

- 2015-2020年中国石油加工催化剂行业运行研究及市场投资发展分析报告(2015-05-19)

- 2014-2018年中国石油产品添加剂业兼并重组及投资建议研究分析报告(2014-10-20)

- 2015-2020年中国石油加工催化剂行业深度调研及市场投资发展研究报告(2015-07-02)

- 2015-2020年中国油气钻采设备行业市场深度剖析及投资发展研究报告(2015-07-17)

- 2014-2018年中国海洋油气开采模块行业市场深度剖析及投资前景趋势研究报告(2014-09-20)

- 2015-2020年中国油气设备专用件行业市场重点层面调查研究报告(2015-09-07)

- 2015-2020年中国油气加工储运区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年石油产品添加剂项目商业计划书(2014-10-20)

- 2014-2018年中国石油业兼并重组及投资建议研究分析报告(2014-10-13)

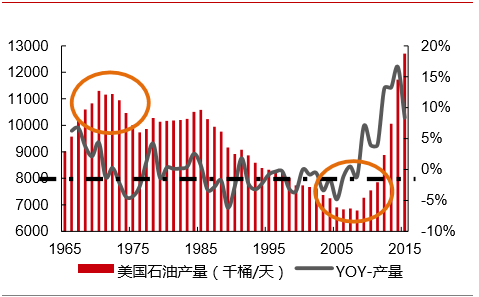

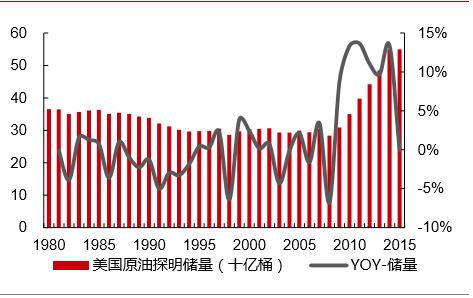

页岩革命爆发,非常规油气放量弥补供给,逆转北美产油/储量下滑趋势,推迟石油峰值的到来。美国石油产量曾长期处于缓慢下降状态,2000-2008年年均增长率为-1.91%。在世界石油产量2000-2007年间年均增长率为1.20%、2008-2013年间产量年均增长率为0.73%的背景下,世界最大的石油进口国美国(2008年其进口量占世界的24.73%)油气产量却在快速上升。2008-2014年美国石油产量复合增长率达9.42%,到2014年产量达到11644千桶/天,一举超过了1970年产量峰值11297千桶/天,这主要得益于从2007年开始爆发的页岩气革命,石油储量也发生同样的逆转趋势。

美国历年石油产量及增速

美国原油储量及增速

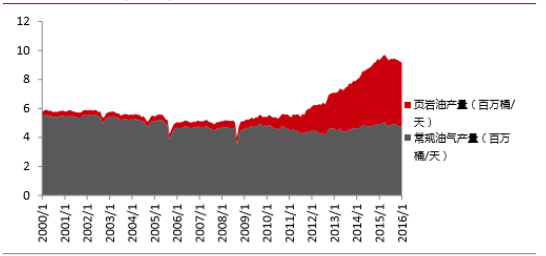

美国页岩油产量的快速增长,改变了美国能源结构,成为非OPEC产油国产油增量担当。从产量增量结构来看,页岩油产量的占比日趋增大,2013年达到总产量的41%,这与页岩气占天然气总产量的比例大致相当。“页岩油气革命”大大提高美国能源自给率,原油进口占美国石油消耗的比例从60%左右下降至30%左右,为1995年以来最低,使美国超过俄罗斯成为全球天然气第一大资源国和生产国。目前美国已开始油气出口,并展现出由最大油气进口国转变为重要出口国的前景。研究报告2011-2015年世界石油产量增量7.7百万桶/天中,非OPEC产量增量有4.8百万桶/天,这62%的世界增量几乎由美国产油贡献,而美国近几年的产油量的迅速增长,完全得益于页岩油的产量提升。

美国页岩油与常规油气产油结构

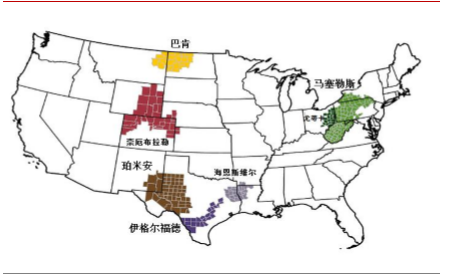

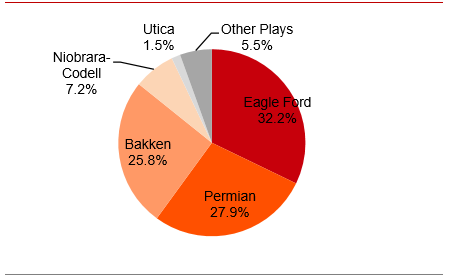

近几年美国石油和天然气的产量增量——致密油(页岩油)主要产自美国7大致密油产区。其中,伊格尔福德、珀米安、巴肯和奈厄布拉勒是四大主力产油区,7大致密油产区贡献了92%的美国产油增量。

美国主要页岩油产区分布

美国各大页岩油产区致密油产量比重

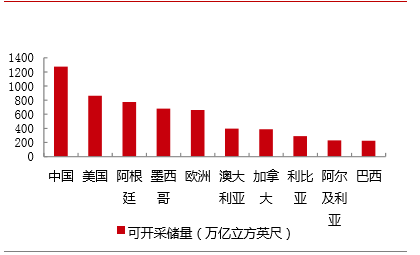

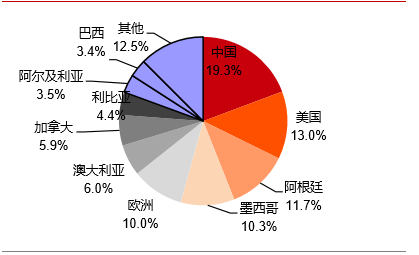

“页岩革命”不仅在改变美国的能源结构,也将对全球能源格局产生极其深远的影响。调查报告据美国能源情报署(EIA)《2011年全球页岩气资源初步评估》报告显示,全球页岩气技术可采资源量超过200万亿立方英尺的国家共有九个,分别是中国、美国、阿根廷、墨西哥、澳大利亚、加拿大、利比亚、阿尔及利亚和巴西。其中,中国拥有可采资源量1275万亿立方英尺,居全球首位,占全球总量的19%。美国和阿根廷分别拥有862和774万亿立方英尺,位列第二、第三名。拥有储量最丰富的前六个国家中无一个中东地区国家,若页岩油开采技术成熟,将对全球能源格局带来颠覆性的改变。页岩革命使世界从百余年仅局限于常规石油的时代,开始迈入常规与非常规油气开发并举的油气生产新时代。

全球各国页岩气开发示意图

各国页岩气可开采储量

各国页岩气可开采储量全球占比

然而本轮低油价打击了页岩油开采强劲势头,北美页岩油面临产能收缩。由于页岩油有效的开发方式为水平井和分段压裂技术。故可以通过美国页岩油井及其效率来窥探页岩油产能变化趋势,主要可通过以下三个方面判断:

数量端:页岩油新增井口数量变化,通过在运钻机数量表示;效率端:包括钻完井时间以及新井单井产量两个方面,合并为台钻机新井石油产能指标跟踪;哈伯特定律,老井产量衰减是必然规律;

数量端:低油价以来,全美钻机数大幅减少,其中水平井钻机数更呈现断崖式下跌,北美及全球钻机数下滑至08年水平。贝克休斯每周统计的钻机数表明,本轮低油价以来,全美各类钻机数目均有所减少,其中水平井钻机数更呈现断崖式下跌,降幅最大。2007年初,水平井钻机数为335台,在2014年11月达到峰值1372台后水平井钻机数急剧下跌,到2016年5月下旬达到谷底314台,此后随着油价轻微复苏水平井钻机数稍有回升,最新数据显示7月初为343台,回到页岩革命爆发的原点水平。水平井钻机占比并没有发生改变,依旧约75%的比重。按油气分类看钻机数同样呈现出断崖式下跌趋势,油气钻井平台数目下降尤为剧烈,从最高点下降80%后于16年5月底触底316台,近期随着油价回暖稍有回升。

效率端:即便未来新井单产效率继续提升,当前油价下仍将无法逆转页岩气产量下滑趋势。低油价迫使页岩油生产商关闭低效率、高成本的油井,只开发区块优势明显、石油产能效率高的少量新井,同时也促使生产商加紧技术革新,缩减成本提高效率。高油价时期的广泛开采模式转变为精益开采模式,使得单井效率得到了大幅提升,避免了由钻机数骤减引起的产能剧烈收缩现象。美国四大主力页岩油区块为伊格尔福德、珀米安、巴肯和奈厄布拉勒,在油价暴跌初期因单台钻机新井高产能部分缓解了由水平井钻机数骤减引起的产能收缩效应。以伊格尔福德地区为例,2011年初,该地区平均每台钻机新井石油产能为158桶/天,低油价时期产能并未下降,到2016年7月,该地区平均每台钻机新井石油产能约1097桶/天,达2011年初的6.9倍。然而受技术逐渐进入瓶颈期和地质条件约束,页岩油产区钻完井时间以及新井单井产量挖潜提升有限,自2015年7月开始,钻完井时间以及新井单井产量提升瓶颈显现,从而导致美国页岩油产量逐渐下滑。

哈伯特定律,老井产能衰减是必然规律。无论是老井的原油产能还是天然气产能,均呈现衰减趋势,衰减产量自2010年以来尤为显著。以伊格尔福德油区为例,2010年初老井原油产能衰减量为2.63千桶/天,到2015年9月衰减量达到峰值135.66千桶/天,而后逐渐回落。另外三大致密油区的老井产能也呈现出上述衰退趋势。截至2016年7月,四大页岩油区块老井合计衰减产量约为255.47千桶/天,占致密油净产量的比重约为8%。

北美页岩油产量拐点出现,2015年3月开始进入下行通道。自2014年底油价下跌后,击页岩开采强劲势头被低油价逼停,新增产能收缩明显,产量进入下行通道。全美页岩油产量从2015年3月最高点4.67百万桶/天后逐渐减少,到2016年3月下降为4.26百万桶/天,降幅达8.8%。四大主要页岩油产区中,伊格尔福德、巴肯、奈厄布拉勒地区均呈负增长。

本文地址:http://www.zwzyzx.com/content-264-240031-1.html

相关资讯

- 国内钨制品行业竞争状况及市场化程度(2014-07-07)

- 水环境治理市场呈现快速增长态势(2014-05-30)

- 国内高温合金行业进入壁垒(2015-08-28)

- 海外市场打开带来更多需求空间(2016-09-05)

- 国内水泥掺合剂供应情况(2015-02-11)

- 大气污染防治成为“十二五”期间环保产业的重中之重(2014-06-24)

- 清洁电源建设带给电线电缆行业发展机会(2014-12-21)

- 2001-2012年全国居民水电燃料消费价格指数情况(2014-02-28)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》