东阳光科(600673):制箔业产业集群平台公司

相关报告

- 2016-2022年中国铜版纸行业市场深度调查研究及投资咨询报告(2015-12-16)

- 全国主要地区锡及锡合金材产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2014-2018年锌粉系列项目商业计划书(2014-10-13)

- 中国硫酸铜行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2015-2020年中国钢芯铝绞线行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国钨行业市场深度剖析及投资发展研究报告(2015-06-29)

- 2015-2020年中国吸锡器行业运行研究及市场投资发展分析报告(2015-06-09)

- 2016-2022年中国碳化钨行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年铜梁县县域经济发展战略规划研究报告(2014-02-11)

- 2014-2018年中国熔锡炉行业市场发展研究及投资咨询研究报告(2014-04-07)

公司于2003年6月资产臵换完成后,经营范围变更为亲水箔、涂料、电子材料类产品的生产和销售以及其他无需许可或审批的合法项目。公司是目前国内规模最大的化成箔、电子光箔、亲水箔、Φ16以上大电容器生产基地。研究报告目前是国内研发制冷剂、氟树脂、氟精细化工等科技人员较多、实验装备较精良的主要单位之一,目前是国内研发硅化工科技人员较多实验装备较精良的主要单位之一。

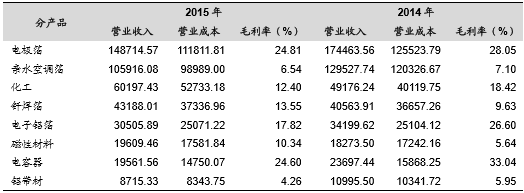

主营业务稳步发展。市场分析公司积极拓展海外市场,在化成箔、亲水箔等产品海内外销售增长拉动下,营业收入出现稳步增长态势。2015年公司实现营业收入46.86亿元,同比下降8.34%;实现归属于上市公司股东的净利润为9944.98万元,去年同期归属于上市公司股东的净利润为15627.62万元,同比下降36.36%。

东阳光科主营业务构成-分产品(万元)

以创新研发作为发展之基。公司积极响应国家产业升级、经济转型号召,坚持以科技创新作为企业第一生产力,在做大做强成熟产业的基础上,积极向下游具有高技术壁垒行业延伸,致力将自身打造成以电子新材料、氟化工新材料、新能源及大健康行业的产业集群平台公司。

公司面临激烈的市场竞争,加大研发及技术改造投入,通过研发和与日本新星合作,由国际巨头日本松下提供技术支持择机进入以超级电容为代表新能源储能领域及以NFC用软磁新材料为代表的移动支付、可穿戴式设备领域。

公司与台湾立敦科技股份有限公司合资设立子公司,共同研发、生产和销售低压腐蚀箔,有效弥补公司在该细分领域的竞争实力,完善公司产业链。同时借助其成熟的销售渠道使公司有机会进一步拓宽海外市场。

公司已于2014年布局氟化工新材料领域,借助公司拥有广东地区最大氯碱化工厂的资源优势,以研发推动公司在氟化工领域的发展,其中R32新型制冷剂生产已逐步开始生产,已接受格力、美的、TCL、志高、创维等客户现场正式审核并以自有品牌开始供货,其他客户已开始送样

本文地址:http://www.zwzyzx.com/content-264-243491-1.html

相关资讯

- “十二五”期间我国工业废水治理投资将快速增长(2014-06-09)

- 长江电力:水电龙头企业,高股息率承诺领跑水电行业(2016-06-27)

- 专业勘查技术服务公司是“走出去”地质勘查技术服务的重要力量(2014-06-18)

- 国内污水处理行业主要企业情况(2015-05-04)

- 电力工业是国民经济中具有先行性的重要基础能源产业(2013-08-12)

- 西部资源(600139):打造新能源汽车完整产业链(2016-07-05)

- 新能源汽车骗补主要形式(2016-07-28)

- CRTS III 型先张法无砟轨道板的技术特点及应用(2014-11-24)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》