独角兽:市场集中度低,优势企业加速布局崛起

相关报告

- 2014版环保行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国垃圾焚烧炉行业市场重点层面调查研究报告(2015-09-08)

- 2016-2022年中国垃圾焚烧炉区域行业市场调查研究及发展分析报告(2015-11-11)

- 2015-2020年中国垃圾焚烧炉行业运行研究及市场投资发展分析报告(2015-06-08)

- 2015-2020年中国垃圾焚烧炉行业深度调研及市场投资发展研究报告(2015-07-27)

- 2015-2020年中国垃圾焚烧炉行业市场主要领域调查分析报告(2015-09-08)

- 2015-2020年中国垃圾焚烧炉行业市场调查研究及投资发展分析报告(2015-06-08)

- 全国主要地区垃圾焚烧炉产业发展状况暨投资环境调查研究报告(2014-11-28)

- 2016-2022年中国垃圾焚烧发电设备区域行业市场调查研究及发展分析报告(2015-11-11)

- 中国垃圾焚烧发电行业市场深度调查研究及投资咨询报告(2018-07-25)

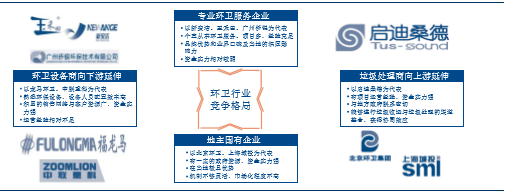

目前经营环卫服务行业集中度较低,从事环卫服务公司主要可以分为四类:一是地方性国有企业,如北京环卫、上海城投等;二是一直以环卫服务民营专业性公司,如玉禾田、广东侨银、新安洁等;三是上市的环卫装备生产公司向产业链下游延伸,进入环卫服务领域,以龙马环卫(行业排名第二,年销售量4,000辆/台)、中联重科(行业排名第一,年销售量1万辆/台)为代表;四是环境综合治理公司,以垃圾处理的再生资源业务为基础,向产业链的上游延伸,以启迪桑德为代表。

环卫服务行业竞争格局

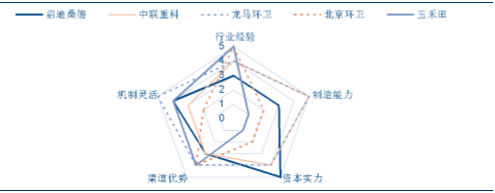

第一类地方性国有企业,从事环卫服务业时间较长,积累丰富作业经验,地域性垄断优势明显,但由于机制相对欠缺灵活,企业异地拓展能力或有限,精细化运作成本控制能力较弱,资本实力也弱于上市公司。

第二类环卫服务民营专业公司,清扫领域经营丰富,精细化运作成本控制能力突出,同时异地拓展能力较强,但是缺乏资本实力及重资产运营经验(需要配备专业车辆进行垃圾清运转送等),尽管新安洁、玉禾田等公司已经挂牌新三板,但仍存在流动性欠缺及融资能力较弱等问题。

第三类是上市环卫设备制造类企业,他们在和各地政府/环卫运营商接触过程中积累大量经验,更加了解客户需求,同时渠道优势明显。美国WM公司拥有2万辆垃圾清运车辆,研究报告按照50万人民币/台保守估计,车辆固定资产就超过100亿人民币,对资本开支非常大,而上市环卫设备制造类企业一是成本控制能力更强,二是能够通过资本市场来融资。目前行业排名第一的中联重科环卫业务占比只有20%,行业研究国企属性导致运营类项目拓展积极性不如民企,同时混凝土机械及起重机械业务受制于宏观经济表现欠佳,另外目前市值也已达280亿元;而排名第二的龙马环卫是民营企业,机制更加灵活,能够以PPP形式快速去拓展和占领市场,资本市场融资能力亦较强,同时100%收入来源于景气上升的环卫业务,为该细分领域中稀缺的“独角兽”类企业。

第四类环境综合治理企业,善于整合上下游资源,协同效应显著,模式创新及资本市场融资能力强,但在细分领域精细化程度会相对欠缺一些。

环卫代表企业能力圈雷达图

本文地址:http://www.zwzyzx.com/content-264-245678-1.html

相关资讯

- 影响国内有色金属行业发展的有利因素(2015-06-29)

- 高温合金需求概况及规模(2015-08-28)

- 菲利华(300395)企业发展情况(2016-04-14)

- 智慧城市建设可开启万亿级市场空间(2016-10-09)

- 氢燃料电池产业链及应用领域(2016-08-26)

- 铝产能产量增速下滑(2016-07-29)

- 南山铝业(600219):发展一体化铝产业链(2016-07-04)

- 全球风电发展持续增长(2014-12-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》