水泥、玻璃:产能过剩加剧,盈利能力继续下滑

相关报告

- 2014-2018年中国光学玻璃行业市场全面深度调查研究及投资研究报告(2014-04-09)

- 2015-2019版塑料建材行业企业建设项目可行性研究报告(2014-10-23)

- 2016-2022年中国电子玻璃区域行业市场调查研究及发展分析报告(2015-11-16)

- 2014-2018年中国塑料建材行业市场全面深度调查研究及投资研究报告(2014-03-19)

- 2015-2020年中国钢化真空玻璃行业深度调研及市场投资发展研究报告(2015-07-20)

- 2016-2022年中国灯具玻璃区域行业市场调查研究及发展分析报告(2015-10-26)

- 2015-2020年中国金属建材行业市场主要领域调查分析报告(2015-09-10)

- 中国钢化真空玻璃行业市场深度调查研究及投资咨询报告(2018-08-09)

- 2015-2019版特种建材行业企业建设项目可行性研究报告(2014-11-11)

- 2014-2018年中国建筑玻璃行业市场发展研究及投资咨询研究报告(2014-04-09)

水泥供需边际恶化,价格再创新低,行业盈利指标探至历史低位。

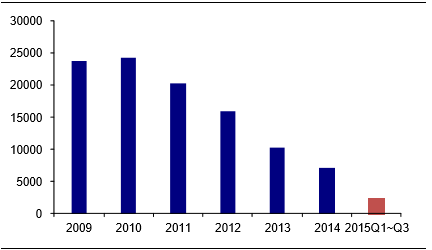

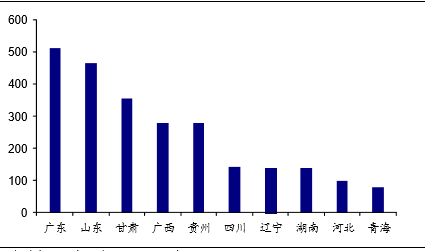

产能继续增长,产能利用率继续下探。2015年前3季度全国新增新干法熟料产能约2500万吨,约是2014年末产能的1.4%,广东、山东、甘肃新增产能规模居前。整体来看,新增产能压力较往年有所减弱,但水泥需求同比缩水的大背景下,行业边际供需恶化、产能利用率继续下探(预计目前仅在70%左右)。

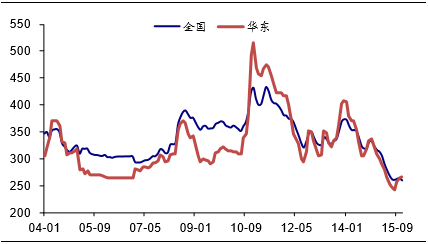

协同破裂,价格大幅下挫。1-11月全国42.5水泥均价约280元/吨,同比降约61元/吨;11月末均价降至260元/吨,12月中旬价格环比继续下行、至257元/吨,再创2004年以来的新低。行业需求疲软的大背景下,协同保价即使在供给格局较好的区域亦难以维系(2014年上半年华东地区良好的供给格局驱动下的价格高景气不再),多地区进入自由竞争状态。

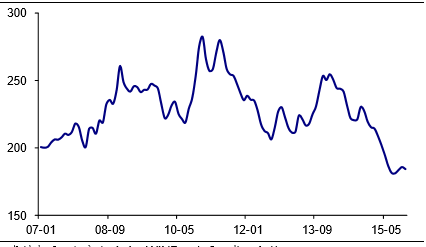

行业盈利能力继续下降。2015年1-11月全国水泥煤炭价格差(根据42.5水泥月度均价、标煤耗估算)均值同比降幅约41元/吨,绝对水平居于2007年以来的低位;1-10月行业毛利率约12.8%、创历史同期新低,同期行业亏损率约37.9%、为2009年以来同期新高。

新增新干法熟料产能(万吨)

2015年Q1~Q3分区域新增新干法熟料产能(万吨)

PO42.5水泥月度均价(元/吨):全国VS华东

全国水泥煤炭价格差(元/吨)(按月度均价计算)

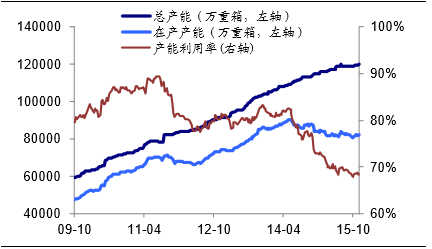

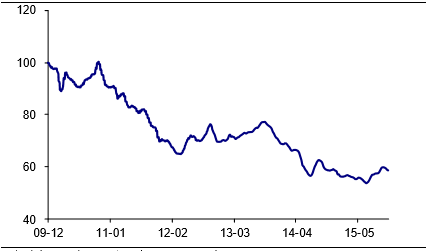

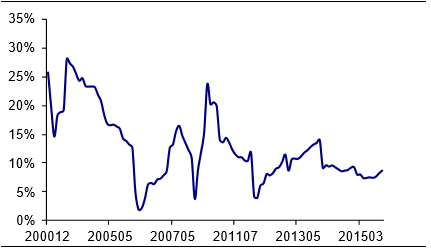

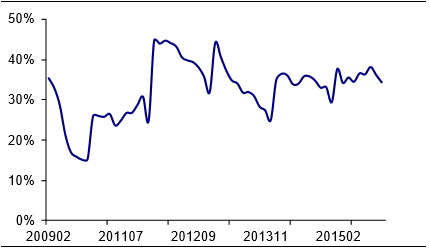

玻璃产能去化进程缓慢,价格继续下行,行业毛利层面已至微利。

产能存量巨大、净减量有限,行业产能利用率延续下行趋势。目前国内平板玻璃存量产能达12亿重箱;今年以来冷修停产减少产能约1.46亿重箱,冷修复产恢复产能、新增产能分别约达5970、4260万重箱,累计产能净减少约4404万重箱;目前在产产能约8.25亿重箱,同比降幅约3%~5%,行业产能利用率下行至不足70%。

今年旺季价格表现自2009年以来最弱。1-11月全国平板玻璃均价约56.5元/重箱,同比降约6.7元/重箱;12月均价环比继续走低,目前均价在58.6元/重箱左右。

全行业处于微利状态。2015年1-10月行业亏损率约34%、处于历史相对高位,同期行业毛利率降至约8.8%、整体微利。

平板玻璃总产能、在产产能、产能利用率

全国平板玻璃均价(元/重箱)

平板玻璃行业毛利率(%)

平板玻璃行业亏损率(%)

本文地址:http://www.zwzyzx.com/content-268-217331-1.html

下一篇:其他建材:仅玻璃纤维行业景气上行

相关资讯

- 我国公路投资规模不断扩大(2015-12-16)

- 国内园林景观行业主要法律法规和政策情况(2015-04-07)

- 专业化分工是建筑陶瓷行业发展的长期趋势(2015-01-24)

- 人口聚集效应,庞大的外来流动人口助长租赁需求(2016-09-19)

- 中国主要建筑防水材料产量及其增长情况(2016-02-29)

- 中国工程技术服务行业内的主要企业(2016-02-17)

- 园林绿化的概念及功能介绍(2015-05-08)

- 建筑业规模将保持较快增长,为CG在建筑可视化的应用提供广阔市场(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》