长海股份(300196.SZ)公司中长期逻辑在于其创新能力相对较强

相关报告

- 2016-2022年中国电子玻璃区域行业市场调查研究及发展分析报告(2015-11-16)

- 2016-2022年中国钢化真空玻璃行业市场深度调查研究及投资咨询报告(2015-12-02)

- 2016-2022年中国日用玻璃区域行业市场调查研究及发展分析报告(2015-11-17)

- 2015-2019年中国塑料建材业兼并重组及投资建议研究分析报告(2014-10-23)

- 中国汽车玻璃行业市场深度调查研究及投资咨询报告(2018-08-05)

- 2016-2022年中国泡沫玻璃行业市场深度调查研究及投资咨询报告(2015-11-24)

- 2016-2022年中国电子玻璃行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2020年中国钢化真空玻璃行业市场调查研究及投资发展分析报告(2015-06-02)

- 2016-2022年中国特种玻璃区域行业市场调查研究及发展分析报告(2015-10-26)

- 2015-2020年中国金属建材行业深度调研及市场投资发展研究报告(2015-07-29)

公司中长期逻辑在于其创新能力相对较强,能持续推出新产品拓展成长空间。公司在电子薄毡、连续毡、涂层毡、保温棉、PE隔板、装饰板材等新产品方面均有推广探索,目前电子毡、涂层毡进展居前(高毛利的电子毡2015年销售展望约800多万平米;涂层毡大客户开拓取得积极进展,目前已开始供货,后续增长可期)。

已公告增发预案,产能扩充、复合材料布局加码可期。公司已公告约8亿元的增发预案,募投投向池窑扩建扩产、树脂产能扩充及热塑性玻纤复合材料项目。预计募投项目完成后公司玻纤纱、化工制品产能(包括天马集团)增量将是目前产能的54%、50%;此外,热塑性玻纤复合材料项目契合汽车、高铁等运输工具轻量化趋势,发展前景明朗。

同时,公司“外延并购丰富产品线”规划稳步推进。公司已是国内综合性玻纤制品龙头,未来除了将进一步加大上下游的布局,实现玻纤纱、树脂、制品及复合材料产业的全覆盖外,还已经明确外延并购丰富产品线的战略规划,目前进展顺利,未来新产品的拓展可期。

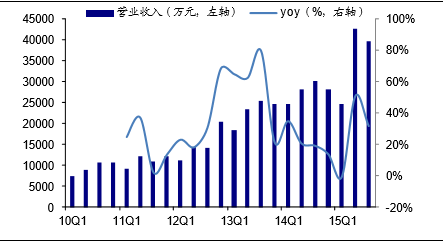

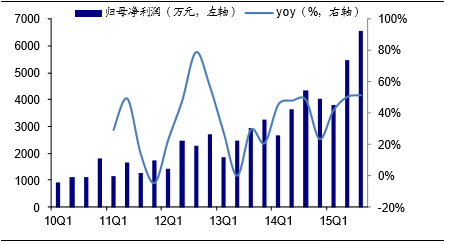

公司业绩仍将持续高增长。今年公司实现并表天马集团,后续增效空间大;短切毡、薄毡2大拳头产品内生增长稳定;电子毡、涂层毡等新产品有望持续发力。预计公司2015-2017年EPS分别约为1.15、1.58、2.07元。

长海股份单季度收入及增速(2010-2015)

长海股份单季度归母净利润及增速(2010-2015)

本文地址:http://www.zwzyzx.com/content-268-217358-1.html

相关资讯

- 继续推荐建筑行业3条主线(2016-07-06)

- 中国铝型材行业管理体制及法规政策情况(2016-04-27)

- 我国园林绿化行业特征(2015-12-25)

- 投资物业租赁(2015-12-22)

- 预应力市场发展背景(2015-12-31)

- 国内建材工业发展规模及概况(2015-02-11)

- 中国建筑隔震行业内主要竞争企业情况(2016-01-18)

- 我国园林绿化行业进入的主要壁垒(2014-06-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》