PPP加速行业分化

相关报告

- 2015-2020年中国民用建筑区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国林业工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2014-2018年中国声屏障工程区域行业调查研究及投资前景分析报告(2014-09-11)

- 2015-2020年中国路桥工程区域行业调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国防雷工程行业市场重点层面调查研究报告(2015-09-01)

- 2015-2020年中国高端钢结构工程区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国纺织工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2015-2020年中国钢结构工程区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国油气工程行业市场深度分析及投资决策研究报告(2014-06-09)

- 2014-2018年中国生态环保工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

PPP的本质是通过引进民间资本和市场机制,在减轻政府财政负担的同时,提高基础设施的供给效率,因此并不创造新需求。PPP将加速建筑行业的分化,尤其是基建领域。这种分化有两重含义:需求细分和企业订单集中。

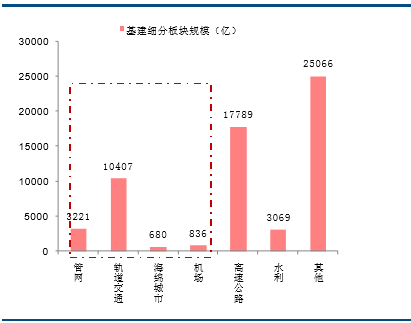

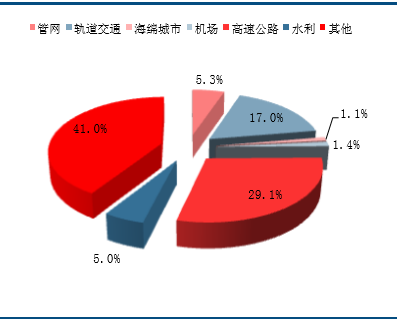

PPP助力新基建爆发。目前财政部入库基建项目投资额约为6.1万亿,其中地下管网、轨道交通、海绵城市、机场等新基建投资规模分别为1221亿、10407亿、680亿、836亿,合计1.5万亿,占基建总投资金额25%。十三五期间,将是新基建发展黄金期。传统基建方面,现金流较好的高速公路PPP项目投资金额高达1.8万亿,占比29.1%。总体来看,PPP有望推动新基建爆发式增长。

基建投资细分子板块投资规模

基建细分子板块投资占比

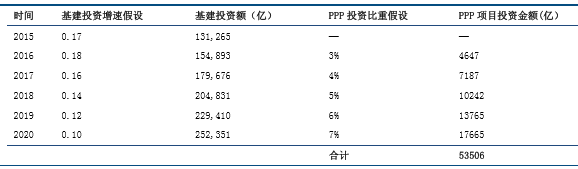

PPP对上市公司构成实质性利好。纯正的PPP项目门槛非常高,要求企业必须具有符合条件的资质和较强的资金实力。综合实力强劲的上市公司尤其大型国有企业占据绝对优势。根据我们测算,十三五期间,我国基建领域的PPP投资将在5万亿左右,未来两年的实际投资约为4600亿、7200亿。2015年基建上市公司的营业收入在2.1万亿左右,对应的业绩最大弹性分别为22%、34%。

基建PPP规模测算

本文地址:http://www.zwzyzx.com/content-268-231373-1.html

上一篇:韩国:亚洲PPP的典范

下一篇:PPP优化企业财务报表

相关资讯

- 国家相关园林景观产业政策的支持,法规环境不断完善(2015-04-20)

- 2012-2013年甘肃地区房地产开发企业经营情况(2014-02-15)

- 中国生态环境建设行业发展影响因素(2016-03-10)

- 我国钢铁工业的发展和成熟为桥梁钢结构的发展奠定了物质基础(2014-12-09)

- 国内文体设施系统集成行业主要法律法规(2015-07-24)

- 石化化工工程行业技术发展与创新趋势(2015-07-29)

- 2012-2013年江西地区房地产开发企业成套住宅竣工与销售情况(2014-02-15)

- 国内建筑幕墙行业特有的经营模式(2015-01-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》