法国万喜:特许经营的典范

相关报告

- 2015-2020年中国路桥工程区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国防雷工程行业市场主要领域调查分析报告(2015-09-01)

- 2014-2018年中国油气工程行业市场深度分析及投资决策研究报告(2014-06-09)

- 2015-2020年中国公共建筑区域行业调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国物料输送系统工程区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国智能建筑行业深度分析及投资前景研究报告(2013-12-29)

- 2015-2020年中国石化工程区域行业调查研究及投资前景分析报告(2015-03-28)

- 2014-2018年中国农业工程区域行业调查研究分析及投资前景研究报告(2014-02-20)

- 2015-2020年中国石化工程区域行业市场调查研究及投资前景分析报告(2015-03-28)

- 2015-2020年中国防雷工程行业深度调研及市场投资发展研究报告(2015-07-21)

1、筑巨子,国际PPP领军企业

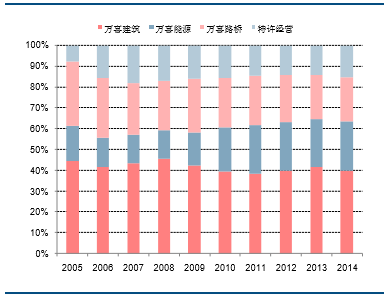

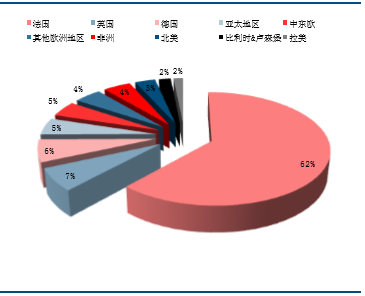

法国万喜集团(VinciGroup)是一家具有百年历史的建筑企业,由成立于1891年GTM和1899年的SGE在2000年合并而成。这两家颇具实力的建筑企业的合并,使得万喜集团一跃成为国际建筑巨头,品牌影响力迅速扩大。公司目前稳居ENR排名前五位,2015年凭借390亿欧元业绩位列第四。公司的主营业务涉及建筑、能源、路桥、特许经营四部分。万喜集团深耕法国市场,凭借外延并购不断开拓海外市场。公司在法国本地的业务占比在60%左右,欧亚市场不断扩大,2014年英国、德国业务占比均为6.5%,亚太区域占比5.0%。建筑工程业务是万喜集团的主营业务,贡献营收保持在40%左右,2014年为39.8%。特许经营(PPP)占比提升较快,从2005年的7.5%攀升至2014年的15%。

万喜业务结构

万喜国外业务占比

2、围绕特许经营,加速外延扩张

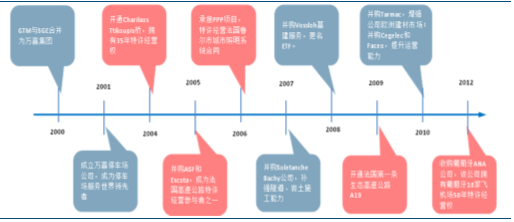

万喜集团自2000年合并成立以来,成功实施数次战略并购,不断优化业务格局,走出一条精彩的外延扩张+PPP的成功之道。2005年,万喜收购了ASF以及其旗下的子公司ESCOTA,一跃成为了世界最大的特许高速公路私人运营商和欧洲领先的交通运输基础设施特许运营商。公司拥有4316km的高速公路特许建造权,几乎占法国特许高速公路50%。2007-2012年并购SoletancheBachy、VosslohCegelec、Faceo、ANA等公司,全方位提升公司在隧道岩土、基建服务、机场特许经营和工程营运方面的综合实力。

万喜PPP+并购之路

3、PPP提升盈利能力,稳定业绩增长

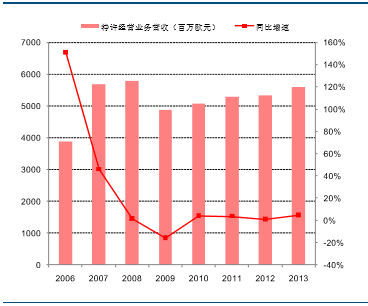

公司自2005年并购ASF以及ESCOTA以来,业绩大幅提升,2006、2007年营收同比增长21%、24%,得益于公路特许经营的高利润,2006年公司净利润同比增长44%。2012年,万喜集团成功收购了葡萄牙ANA公司,该公司拥有着葡萄牙10家机场50年的特许经营权。2012年机场业务营业收入增长了18%,达到了1.7亿欧元,公司营收总体同比增长4.7%,净利增长5.6%。

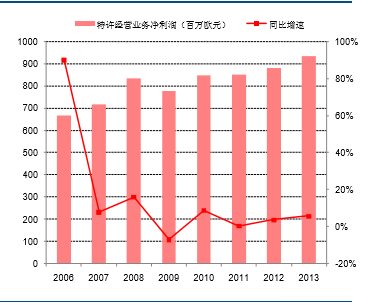

万喜特许经营营收以及同比增速

万喜特许经营净利润以及同比增速

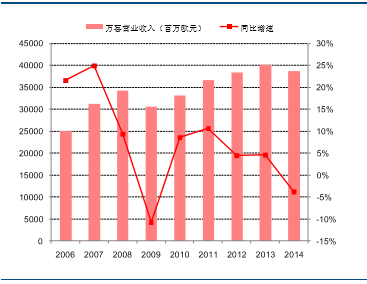

万喜集团营收以及同比增速

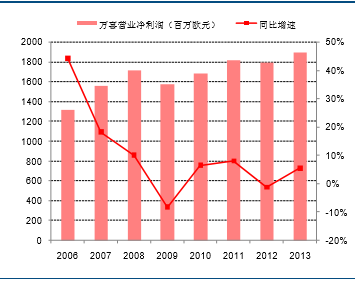

万喜集团净利以及同比增速

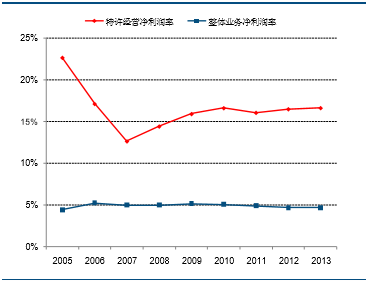

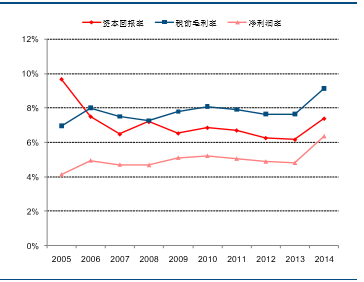

建筑承包相比特许经营周期短,利润低,而特许经营前期投资量大,利润高,业务周期错配成为公司业绩稳定的重要因素。2014年公司特许经营业务贡献营收58.2亿欧元,占比主营业务15%,实现净利9.35亿,占总净利近50%。从盈利能力来看,特许经营业务净利率显著高于其他业务,万喜特许经营业务净利率长期保持在17%左右,而公司整体净利率仅为5%。随着特许经营业务比重的不断提升,公司目前整体盈利能力稳中有升,2014年,公司资本回报率、净利率分别为7.4%、6.4%,分别提升1.2个百分点、1.5个百分点。

特许经营净利率与整体业务净利率

万喜集团盈利能力提升

4、转型基础设施运营商,获资本市场青睐

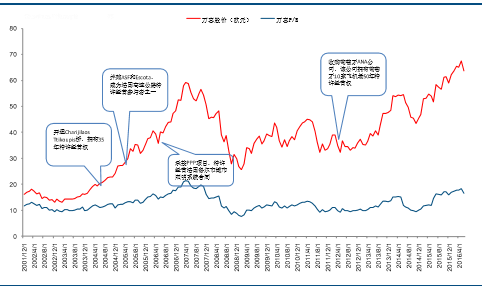

法国万喜自成立以来,大力发展PPP业务,深受二级市场青睐。从2003年开始,公司股价呈现爆发之势,从年初的13欧元/股一路攀升至2007年的60欧元/股,涨幅高达362%。作为当时世界上最大的建筑公司,万喜市盈率一度达到20倍。2008年金融危机爆发,公司总承包业务出现大幅下滑,公司股价出现回调,2009-2012年,公司继续通过并购拓展PPP业务,2012年收购葡萄牙ANA公司,加强PPP业务,股价重回上升通道。截止7月初,公司股价已经创历史新高,达到67.9欧元。

万喜在二级市场的成功主要可以归结为两点:第一,通过PPP业务,实现从承包商到运营商的跨越,更多依赖自身资金和人力资本优势,提升企业经营模式,从赚“人头钱”向赚经营的钱和投资的钱转变,企业盈利能力不断提升,成为最赚钱的建筑企业之一;第二,外延并购,拓展国际市场。公司自成立之初,积极寻找优质并购标的,开拓国际市场。

万喜股价以及市盈率

本文地址:http://www.zwzyzx.com/content-268-231382-1.html

上一篇:PPP催生转型契机

下一篇:法罗里奥:多元蜕变的建筑翘楚

相关资讯

- 袋式除尘设备符合国家水泥节能减排的产业政策(2014-06-24)

- 国际亚克力(PMMA)市场发展概况(2014-12-24)

- 国内建筑五金行业技术水平的不断提升(2015-01-25)

- 园林景观的主要功能效果介绍(2015-04-20)

- 国内建筑材料行业主管部门、监管体制(2015-01-20)

- 园林行业的未来趋势(2015-08-13)

- 国内建筑工程设计咨询行业主要法律法规和产业政策(2015-08-07)

- 影响国内建筑装饰行业市场发展的不利因素(2015-04-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》