纺织区域结构进一步优化,产业集中度进一步提升

相关报告

- 数据更新中...

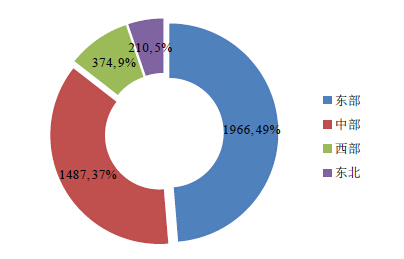

2005年以来,纺织产业向中西部地区转移的进程明显加快。2010年中部地区纺织企业固定资产投资额达到1,486.75亿元,同比增长46.68%,西部地区投资额为374.17亿元,同比增长44.27%。中、西部地区投资增速分别较东部地区高出27.70个百分点和25.29个百分点,占全行业投资总额的比重分别为36.83%和9.27%。中、西部地区企业投资较快增长反映出我国纺织行业区域结构优化调整的步伐仍在继续加快,且中、西部地区企业对行业发展的贡献度在未来也将进一步提高。2010年纺织行业固定资产投资按地区投资额及占全国比重情况

全球性的经济危机使得行业内优胜劣汰加快,优势企业在国内外市场上的综合竞争能力进一步提高。2010年1-11月,我国规模以上纺织企业累计实现主营业务收入41,678.05亿元,同比增长28.04%,增速较2009年提高17.5个百分点,实现利润总额2,053.56亿元。一批缺乏市场竞争力的企业在市场机制的作用下实现了淘汰和重组。

从经营环境方面来看,小规模、作坊式企业纷纷停产,且不断上涨的生产成本使其再次复产难度增加。大量小型企业的退出有效缓解了行业长期以来供大于求的局面,龙头企业的经营环境得以改善。

从竞争优势方面看,龙头企业具有设备、技术、管理和规模优势,可有效地满足“小批量、快交期”的订单方式。行业需求复苏阶段,订单普遍向龙头企业聚集,使其竞争优势进一步提升。

经济危机在给行业带来冲击的同时,却客观地将行业运营能力推升了一个高度。在此过程中,无论是全球纺织服装行业的“龙头”中国,还是我国纺织服装行业的龙头企业,其运营效率、经营环境和竞争优势都得到了明显的提升,也使得行业的复苏更有质量、更有价值。

进入2010年以来,我国纺织行业,尤其是棉纺织行业,在纱布的生产、出口以及整个行业的投资、就业、效益等各方面的数据都有不错表现,在一定程度上反映出了行业正在复苏。

本文地址:http://www.zwzyzx.com/content-272-167463-1.html

相关资讯

- 高尔夫服饰的文化内涵及高端定位(高度)情况(2015-03-30)

- 棉花全球供给和需求:中美印三足鼎立(2016-09-19)

- 国内服装面料行业经营模式介绍(2014-10-31)

- 人民币汇率近期贬值加剧,继续修正高估部分(2016-08-18)

- 中国纺织服装行业发展趋势(2016-04-28)

- 国内女鞋行业市场营销渠道变革(2015-01-28)

- 国内婴幼儿服饰棉品的特点(2014-12-09)

- 印染产业转移下,龙头企业有望实现产业升级(2017-03-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》