未来有可能实现产业链中低附加值部分向东南亚国家转移

相关报告

- 2016-2022年中国皮革制品行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2015-2020年中国纺织服装行业市场主要领域调查分析报告(2015-09-16)

- 2015-2019年服装制造项目商业计划书(2014-11-17)

- 2014-2018年中国皮革制品行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2014-2018年中国皮革制品行业市场发展研究及投资咨询研究报告(2014-01-05)

- 2015-2019版服装制造行业企业建设项目可行性研究报告(2014-11-17)

- 2015-2019版服饰制造行业企业建设项目可行性研究报告(2014-11-18)

- 2016-2022年中国纺织服装行业市场深度调查研究及投资咨询报告(2015-12-11)

- 全国主要地区纺织服装产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2015-2020年中国服饰制造行业市场重点层面调查研究报告(2015-09-17)

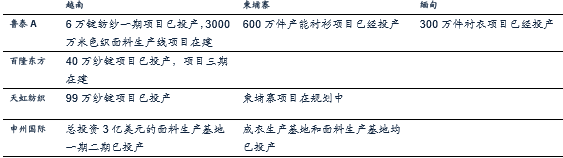

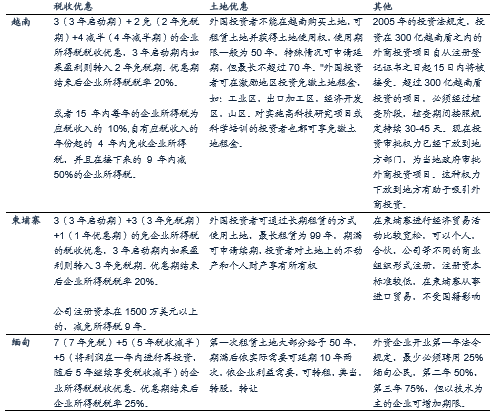

因为我国人力成本不断的攀升,我们已经可以看到纺服产业链中的生产环节已经开始逐步向成本更加低廉的东南亚国家转移。目前我国纺服产业链转移的目的地主要是越南,柬埔寨和缅甸。这些东南亚国家人工成本低廉,并且年轻劳动力人口数量庞大,非常适合承接纺服这样的劳动密集型产业。同时,这些国家的政府为了吸引外商投资,对海外建厂的纺服企业也有很多税收和土地等方面的优惠政策。不但像利丰贸易这样的供应链服务提供商的采购目的地近年来逐步向东南亚转移,我国的一些大型纺服企业也纷纷在海外建厂。近几年,我国一些大型纺服企业,积极的响应走出去的战略,将自身积累的资金,技术和管理优势与当地低廉的劳动成本相结合。下表中,我们列举了一些中国上市纺服公司在东南亚建厂的成功案例。

但是,我们也看到中国企业在海外经营有一些不可避免的困难。首先,研究报告多数中国纺服企业没有海外建厂的经验,对所在国家的政策法规,文化习俗等都缺乏了解。海外建厂,是一项长期投资,对于多数初次进行海外投资的中国纺服企业来说存在相当大的风险。其次,海外建厂往往涉及投资金额较大,大多数中小型纺服企业无力独自在海外建厂。并且原料的采购,物流,产品报关等流程也需要大量的专业人才和对当地情况的了解。由于这些原因,目前在海外建厂且取得成功的都是大型纺服企业。

但是一站式供应链服务提供商有能力将中小企业的这种需求整合起来,市场分析利用自身的规模优势和对当地市场的深度了解,将东南亚国家包括到自己的供应链网络中来。从而使得中小纺服能够实现与当地的原材料提供商和代工厂等实现无缝对接,并且省去物流,进出口报关等一系列手续的烦恼。

我国部分纺服上市公司在东南亚建厂情况

东南亚三国对外国投资者的优惠政策

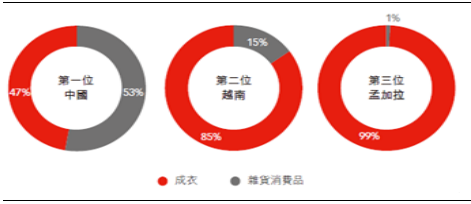

越南和孟加拉是利丰贸易的第二,第三大采购目的地

本文地址:http://www.zwzyzx.com/content-272-245219-1.html

下一篇:纺织服装行业整体走势平淡

相关资讯

- 2013 年中国男士中档休闲服饰市场排名前十的企业(2014-11-15)

- 全球鞋业市场规模(2015-01-28)

- 国内皮鞋行业市场竞争情况(2014-12-27)

- 国内高尔夫服饰行业的经营模式情况(2015-03-30)

- 下游行业发展状况对皮鞋行业及其发展前景的影响(2014-05-29)

- 服装定制是产业趋势(2016-07-05)

- 国内服装行业市场知识产权保护滞后(2015-01-06)

- 国际品牌大举进入,国内女装市场竞争加剧(2014-09-16)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》