棉价未来展望:国内供需稳中趋紧,中长期棉价有支撑

相关报告

- 2014-2018年中国女装行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国童装连锁行业市场深度研究分析及投资决策咨询研究报告(2014-01-16)

- 2015-2020年中国男装行业市场主要领域调查分析报告(2015-09-17)

- 2014-2018年中国时尚女装行业市场深度剖析及投资前景趋势研究报告(2013-12-28)

- 2014-2018年中国男装区域市场调查研究分析及投资前景研究报告(2013-12-26)

- 2015-2020年中国女装行业市场深度剖析及投资发展研究报告(2015-08-06)

- 2013-2014年全国男装经销贸易企业信息调查暨行业研究报告(2014-05-13)

- 2014-2018年中国童装业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国男装行业深度调研及市场投资发展研究报告(2015-08-06)

- 2015-2019年中国商务休闲服饰企业拟IPO上市细分市场研究报告(2014-11-18)

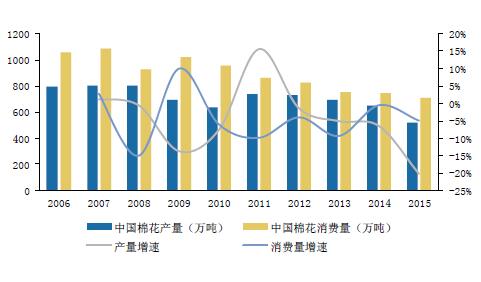

需求方面,据测算,2015年国内棉花消费量大约为715万吨,2016年棉花消费有望超过去年水平。首先经过供给侧改革,棉花内外价差已经缩小至相对合理范围,15年以来,内外棉价差已经降至1500元/吨水平,并且这种下降趋势一直延续至2016年,2016年大部分时间段里,内外棉价差都非常低,直到9月份之后,内外棉价差才反转拉大,但也处于历史相对低位。如果算上配额、关税等影响因素,外棉的成本优势比往年大大削弱。因为棉花进口配额的缘故,很多外棉通过进口纱的方式进入中国市场,但是进口纱的冲击已经大幅减弱,2016年9、10月,我国棉纱进口量同比分别下降29.32%、19.25%。另外人民币汇率贬值对下游需求延续也是一大利好。

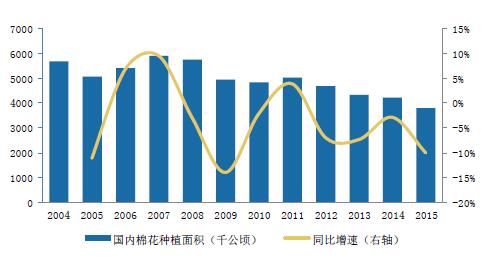

作为农产品,其价格走势主要取决于供给,而在未来可预见的数年中,棉花供给大概率继续萎缩。根据中储棉监测信息,2016年国内棉花产量约为480万吨,与去年470万吨产量水平相差不多。详细数据显示,2016年国内植棉意向减弱,2015年全国实播面积5117万亩,今年全国植棉面积下降至4129.6万亩,同比下降10.1%。目前中国棉花主产地是新疆,而新疆当地种植棉花的盈利水平已经弱于种植瓜果。据草根调研测算,只有棉价恢复至500020000万元/吨的时候,棉花产量才有望触底回升。

经历了2016年首度抛储,国储棉已经抛储4000263万吨,剩下800万吨棉花储备预计将在年内清理至合理水平。随着国储棉抛储的推进,储备棉对市场的扰动将逐渐变小,市场供需对价格的决定作用将被凸显,对比棉花的供给和需求预测,未来几年国内棉花价格有望稳步上升。国内棉花产量和消费量

国内棉花种植面积

2016各地区植棉意向及产量预测

本文地址:http://www.zwzyzx.com/content-272-246926-1.html

上一篇:2016年棉价走势剖析

下一篇:棉价上涨提升纺织企业业绩

相关资讯

- 纺织服装行业内信息不对称的情况仍然突出(2016-12-04)

- 国内男装行业市场竞争激烈(2014-10-12)

- 男装行业属于完全竞争行业,行业内竞争较为激烈(2014-10-12)

- 国内服装行业竞争加剧提升了服装设计的重要性(2015-01-23)

- 中国鞋类消费市场尚有广阔增长空间(2014-12-27)

- 国内皮鞋行业技术水平及发展趋势(2014-12-27)

- 色纺纱及色纺纱企业的分类情况介绍(2015-08-21)

- 全球羊毛加工工业呈现出明显的地域特征(2014-08-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》