观影次数及银幕密度等指标仍然落后,市场远未饱和

相关报告

- 2014版全国主要地区电影放映设备产业发展状况暨投资环境调查研究报告(2014-05-06)

- 2013-2014年全国电影放映设备制造企业信息调查暨行业分析报告(2014-05-06)

- 2013-2014年全国电影放映设备行业调查报告暨产业链研究报告(2014-05-06)

- 2014-2018年中国电影放映设备行业深度调查暨市场分析报告(2014-05-06)

- 2014-2018年中国电影放映行业兼并重组及投资建议研究报告(2013-12-08)

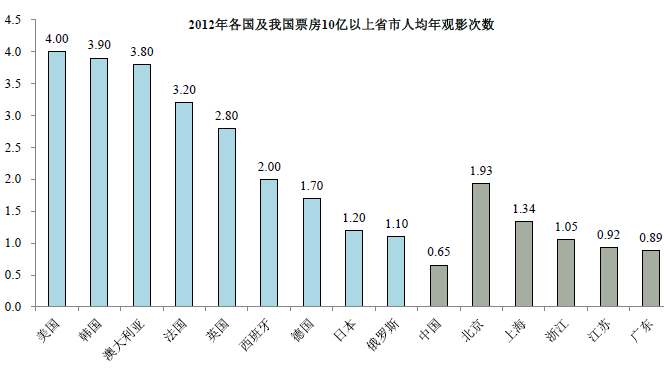

从市场规模角度衡量,中国电影消费市场仍有较大增长空间。观影习惯是决定电影市场成熟程度的重要指标,从人均年观影次数来看,中国城镇人口的影院观影习惯目前正在形成,城镇人口年平均观影次数由2008年的0.23次提升为2012年的0.65次,2013年则进一步上升至0.84次,但是与美欧日韩等电影发达国家或地区差距巨大,仍有较大的发展空间,若考虑到尚未纳入到城市院线覆盖范围的农村区域人口,则人均观影次数更低。在全球主要电影市场中,2012年,美国平均每人每年去影院观看影片4.00次,位居第一,这一水平相当于中国城镇人口平均观影人次的4.8倍,其他四个欧洲国家的平均水平为2.20次,而亚洲的韩国和日本的人均观影次数也分别达到3.90次/年及1.20次/年。2012年各国及我国票房10亿以上省市人均年观影次数,单位:次/人每年

注:人均观影次数=观影人次/人口数量。其中,由于中国城市院线主要覆盖范围为城镇范围,因此中国的人均观影次数为根据城镇人口数量计算的城镇人口观影次数

另一方面,除人均收入水平较低等经济因素外,中国人均电影消费水平较低还一定程度上与影院密度情况存在一定关系。相对于发达国家,我国目前银幕密度依然较小,第一代影院由于设备落后仍需改造,第二代及第三代的现代化多厅影院数量不能满足观众的观影需求,尤其是在大片上映时,仍会出现一票难求的情况。以2012年城镇人口计算,以百万人口银幕密度为例,2012年中国仅为18.43块,远低于美国的127.05块,亦低于同属东亚地区韩国的41.61块、日本的25.78块,影院银幕建设远未饱和。

本文地址:http://www.zwzyzx.com/show-259-146421-1.html

相关资讯

- 2013年海南地区图书、期刊和报纸出版情况(2014-04-06)

- 2013年度全国天文学、地球科学图书出版情况(2014-04-06)

- 国内漫画期刊市场竞争格局及占有率(2015-01-14)

- 新兴广告形式拓宽广告行业的发展空间(2015-05-01)

- 河南第三届亚博会签约总额282.17亿 对外贸易2830万美元(2013-12-15)

- 乐视视频:拥有业内最全、最大的正版影视资源库(2016-08-09)

- 国内电视剧行业竞争情况(2015-05-13)

- 韩国手游GP收入全球第三,玩家偏好类同中国(2016-08-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》