互联网:“互联网+”引领多个产业变革

相关报告

- 2014-2018年中国互联网营销服务行业市场深度分析及投资决策研究报告(2014-06-09)

- 2014-2018年中国互联网营销服务行业市场发展研究及投资机会分析报告(2014-06-09)

- 全国主要地区互联网营销服务产业发展状况暨投资环境调查研究报告(2014-12-04)

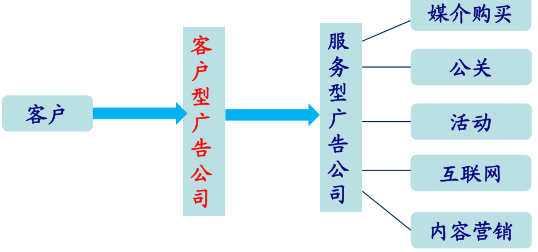

1、互联网营销:客户是竞争的第一维度!

营销产业链:只有客户,没有“+”:媒体产业的最终价值来源是广告主的广告投入,离广告主最近的广告公司,会是长期稳定受益的品种。中期(3-5年内)看好广告主所亲睐的营销形式:数字营销、内容营销和体育营销等。这些形式具备中线价值,长线看这些公司能否将客户沉淀下来,成为客户的贴身服务商。

2、客厅经济:未来的万亿空间在哪里?

在“互联网+”时代,“场景”是远比“流量”更加重要的范畴,场景是流量的源头。客厅,就是一个客观真实存在、潜在流量巨大、尚未充分变现的优质“场景”

目前客厅经济主要包括:有线网络电视费以及电视广告

未来还可能包括:电商、游戏、支付、教育等其他业务

网络通信费:有线网络(800亿)+宽带业务收入(1500亿)【稳定增长的既有市场】

广告:电视广告(1200亿)【广告支出向更加精准的“新媒体”倾斜,但是互联网电视也是“新媒体”,看好广告支出向电视屏回流】

其他业务:电商、游戏、支付、教育等【纯增量市场】

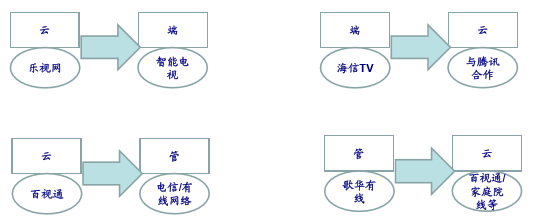

3、互联网电视:云、管、端全产业链竞争

从云、管、端的角度梳理来看,云侧主要为:内容、业务公司;管道侧主要为有线网络公司、电信公司;终端侧主要为:设备终端公司。

由于产业链单一环节的公司竞争力不足,因此许多公司已积极与产业链其他环节的公司开展合作,力求或者获得更大的竞争优势。目前来看,产业链上各环节向上下游切入,竞争已经升级到产业链与产业链之间!

由于产业链单一环节的公司竞争力不足,因此许多公司已积极与产业链其他环节的公司开展合作,力求或者获得更大的竞争优势。目前来看,产业链上各环节向上下游切入,竞争已经升级到产业链与产业链之间!

4、互联网游戏:行业趋于重度化、集中化

两大趋势:

游戏类型重度化,重度游戏数量增加

市场更为规范、玩家更为成熟,需要更高品质的游戏满足不断提高的玩家需求;终端配臵升级、显示效果提升、网络环境改善等铺设了手游重度化的温床;端游IP的强大导量能力,将重度化需求延展至移动客户端。

游戏市场份额向龙头集中

市场竞争激烈,游戏重度化趋势,对游戏的创新品种及制作质量提出了更高的要求,游戏研发门槛较大提升

行业龙头拥有雄厚资本和强大资源整合能力,能够迅速对市场做出反应,推出新的、符合市场需求的产品,小公司成长空间受到严重挤压

由此,行业内部的并购吸纳成为一种趋势,市场份额也逐步向龙头集中;

本文地址:http://www.zwzyzx.com/show-259-212080-1.html

上一篇:互联网丰富了文化传播内容变现渠道

下一篇:互联网彩票:行业性拐点有望到来

相关资讯

- 大众市场趋于成熟的同时,教育等行业应用市场引发高度关注(2014-05-27)

- IP1.0:定势开发,内容IP制造端(2016-11-11)

- 2013年度山东地区少年儿童读物和课本出版情况(2014-04-06)

- 中新天津生态城动漫产业园吸引千余企业(2013-12-19)

- 中国院线发行及影院放映行业重点企业介绍(2016-03-16)

- 体育产业链之“营销+资源”篇:新媒体新未来(2016-07-14)

- 2013年度全国乡镇文化站基本情况(2014-04-08)

- 传统出版社发展数字出版基本情况(2014-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》