传统商业模式中长期空间有限且缺乏可持续成长性

相关报告

- 全国主要地区幼儿教育产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年幼儿园行业深度分析及投资前景研究报告(2014-01-07)

- 2014-2018年中国学前教育行业市场深度研究分析及投资决策咨询研究报告(2014-01-14)

- 2014-2018年中国学前教育区域市场调查研究分析及投资前景研究报告(2014-01-14)

- 2014-2018年中国幼儿教育区域市场调查研究分析及投资前景研究报告(2014-01-07)

- 2014-2018年中国幼儿教育行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 2014-2018年中国幼儿教育行业市场发展研究及投资机会分析报告(2014-04-28)

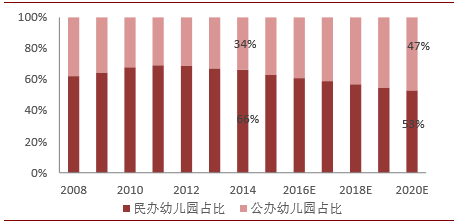

政策大力扶持公办普惠式幼儿园发展,民办园所占比将下降。近年来,国家政策不断强调对于公办普惠园发展的支持。2016年2月下旬,教育部在全国范围内确定了36个地区作为学前教育改革发展实验区,要求在实验区内开展公益普惠的学前教育。我们对部分实验区进行了走访,发现区内受该政策的影响,高收费的民办幼儿园资质审批极其严苛,区内几乎都是普惠园。这一实验区的试点政策,展现了国家大力发展普惠园的决心。而若试点顺利并取得相当成绩,不排除向全国进行推广。所以,我们预计未来有收费溢价的民办幼儿园占比将从2014年的66%逐步下降到53%。

民办幼儿园数量占比预计不断降低

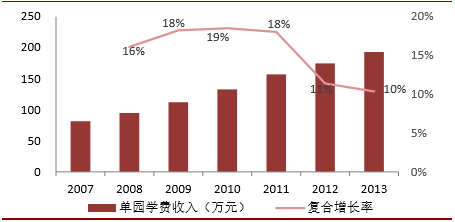

民办幼儿园学费收入的增速自2011年开始逐渐下滑。研究报告经我们测算,民办幼儿园纯学费收入从2007年约634亿元增长至2013年约2574亿元。从单园收入来看,2007年单园学费创收约81.73万元,到2013年提升至192.91万元,虽连续七年实现增长,但从2011年开始,增速从原来的18%左右下滑至11%左右。由于教育自带非营利属性,因此纯学费溢价空间存在上限,天花板明显。

民办幼儿园单元学费收入连续七年增长但增速开始下滑

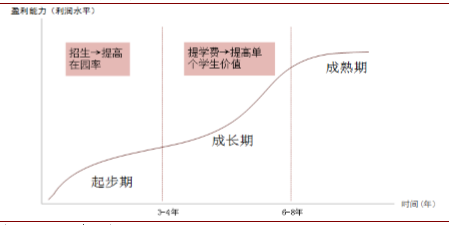

依靠学费收入盈利中长期缺乏内生成长性。根据大量草根调研的结果,我们将单个幼儿园的生命周期总结为以下三个阶段:

阶段一:起步期,0-3/4年。对于成立初期的幼儿园来说,最重要的任务是招生,不断提高在园学生率,达到幼儿园运营效率的最大化。

阶段二:成长期,3/4年-6/8年。当在园学生率达到80%及以上后,在现有班级数和建筑面积不变的基础上,扩大学生数量比较困难,最直接的提升幼儿园盈利能力的方式就是逐步提高学费。而在这一过程中,幼儿园也进入了盈利效率最高的时期。

阶段三:成熟期,6/8年之后。在完成了“招满园、提学费”之后,幼儿园步入成熟期,单园内生成长性下降,幼儿园每年提供稳定的现金流,净利润水平维持在30-40%左右。

因此,幼儿园的传统商业模式从中长期来看,最大的特点是盈利稳定,缺乏内生增长。

幼儿园生命周期总结

本文地址:http://www.zwzyzx.com/show-259-244826-1.html

相关资讯

- 我国电影行业市场化竞争程度(2014-05-29)

- 2013年度吉林地区分技术等级运动员发展人数情况(2014-04-08)

- 2013年度山西地区少年儿童读物和课本出版情况(2014-04-06)

- 2013年度全国外省迁入普通小学学生情况(2014-03-25)

- 我国网民规模和网络使用率得到稳步提升(2014-05-27)

- 2013年度湖北地区分等级教练员发展人数情况(2014-04-08)

- 2013年度全国女网络本科分学科学生情况(2014-03-25)

- 国内录音录像出版行业发展规模情况(2014-12-11)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》