国内眼科药物分药物类别与分剂型比例

相关报告

- 2015-2020年中国栓剂行业深度调研及市场投资发展研究报告(2015-06-26)

- 2016-2022年中国栓剂机械区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2020年中国冲洗剂行业市场主要领域调查分析报告(2015-09-24)

- 2016-2022年中国硬胶囊剂区域行业市场调查研究及发展分析报告(2015-10-21)

- 2016-2022年中国滴鼻剂行业市场深度调查研究及投资咨询报告(2015-11-19)

- 2014-2018年中国胶囊剂业兼并重组及投资建议研究分析报告(2014-10-09)

- 2014-2018年中国大输液行业市场发展研究及投资前景分析报告(2014-05-23)

- 中国硬胶囊剂行业市场深度调查研究及投资咨询报告(2018-07-18)

- 中国栓剂行业市场深度调查研究及投资咨询报告(2018-07-18)

- 2016-2022年中国大输液行业市场深度调查研究及投资咨询报告(2015-11-19)

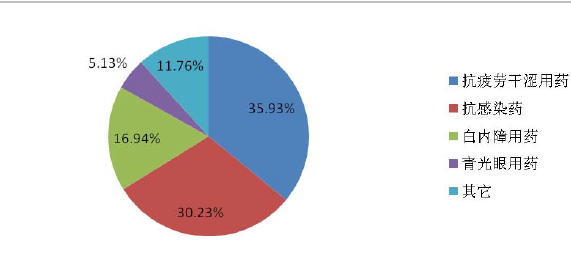

我国眼部疾病主要以眼部炎症、白内障、青光眼、干眼病、视疲劳、近视眼等为主,我国眼科药物市场主要包括抗疲劳干涩用药、抗感染用药、白内障药物、青光眼用药、抗炎药、抗过敏药、散瞳药、表面麻醉剂等类别。2012年眼科用药中,抗疲劳干涩用药比例最高,占比35.93%,其后依次为抗感染药占比30.23%、白内障药物占比16.94%、青光眼用药占比5.13%,其他类别占比11.76%。

在各类眼科用药中,抗疲劳干涩类用药主要在零售市场销售,针对学生和办公室白领等人群。由于近视眼和干眼症等发病率近年居高不下,而且该目标市场人群保健意识较强,因此抗疲劳干涩用药市场稳居我国眼科用药市场第一位,近几年市场份额保持在36%左右。

抗感染眼科用药主要用于治疗沙眼、结膜炎、角膜炎、泪囊炎等眼部炎症。2012年市场规模为31.96亿元,市场份额30.23%,在眼科用药市场中位居第二。抗白内障药物主要用于治疗白内障。白内障药物在眼科用药中的市场份额近年快速上升,从2006年的9.94%上升至2012年的16.94%。市场规模从2006年的4.30亿元增长到2012年的17.91亿元,年复合增长率达到26.86%,高于整个眼科用药市场16.08%的增长速度。

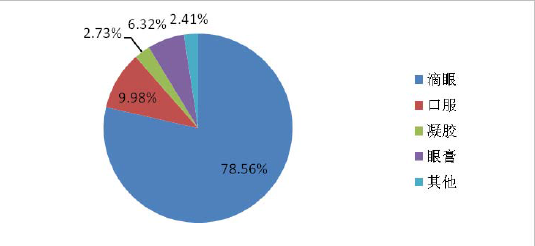

按剂型分类,眼科用药市场主要包括滴眼液、口服剂、眼膏剂、凝胶剂、贴剂等类别。由于滴眼液对眼部治疗具有快速直接的特点,因此该剂型是眼科药物中的主要剂型,在眼科用药里市场份额保持在八成左右。2012 年国内眼科药物分药物类别与分剂型比例

本文地址:http://www.zwzyzx.com/show-262-100626-1.html

上一篇:国内眼科药物总体市场规模

下一篇:白内障疾病行业发展概述

相关资讯

- 我国居民泌尿生殖系统疾病慢性病患病率情况(2015-07-06)

- 2011至2015年中国医药市场仍将维持19%-22%的水平(2015-05-15)

- 国内体外诊断行业进入壁垒(2016-01-20)

- 我国人口平均寿命持续增长,人口老龄化趋势显现(2015-04-27)

- 药品销售情况及三大终端销售对比分析(2014-08-27)

- 2012 年国内心脑血管中成药前10 品种的市场集中度为37.67%(2014-06-22)

- 免疫诊断领域的技术发展情况(2015-06-02)

- 食药监总局今年开始大力推动仿制药一致性评价(2016-11-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》