美国医美上游:严准入造高集中度,龙头展露资本市场

相关报告

- 中国医美行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国整形美容行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国医美耗材行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国整形医院行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2014-2018年整形医院项目商业计划书(2014-10-10)

- 2014-2018年中国整形医院业兼并重组及投资建议研究分析报告(2014-10-10)

- 中国激光脱毛器行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国器械耗材行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国微整形行业市场深度调查研究及投资咨询报告(2018-07-20)

- 全国主要地区整形医院产业发展状况暨投资环境调查研究报告(2014-12-01)

医美上游市场主要由生物制品(例如肉毒素)、医疗器械(例如激光脱毛仪)和医疗耗材(例如乳房假体)构成。美国医美上游市场准入由FDA严格把关,其对新型药品和医疗器械上市的审批条件苛刻,并且流程耗时长,一种新药平均要花费10亿美元、100万工时、6000次试验和400项研究才能获批上市。企业所需的研发费用和时间成本都较大,并且存在审批无法通过的风险。FDA审批流程

正是由于FDA的严格审批,导致医疗美容药品和器械市场进入壁垒较高,进而推高了上游市场集中度,上游领域基本被几家大企业垄断。例如2014年,Allergan公司的BOTOX占有世界约80%肉毒素市场份额,Allergan的乳房假体全球市场的占有率为43%。玻尿酸方面,FDA至今只批准了6家公司的7款玻尿酸上市。FDA至今只批准了6家公司的7款玻尿酸上市

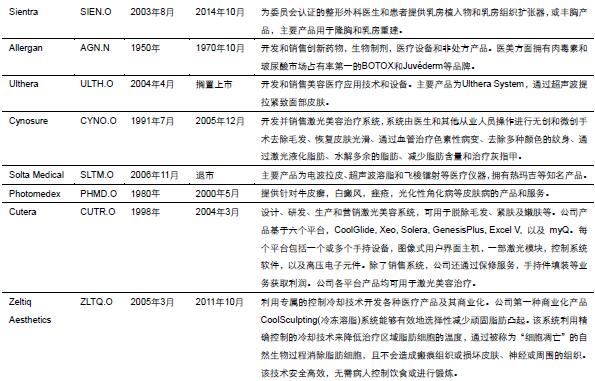

由于美国医美上游市场集中度高,企业规模相对较大,所以医美主要细分领域设备、耗材、药品的龙头企业全部上市,产品囊括了肉毒素、玻尿酸、激光脱毛、吸脂、隆胸等几乎全部整形美容热门项目。由于微整形对产品端依赖程度相对较高,8家上游上市公司中的其中6家主营产品主要用于微整形。经统计,2014年8家上游上市公司在美国医美相关产品上的收入总额达到24亿美元,占美国医美市场消费规模的20%。其中,微整形产品收入总额近21亿美元,占美国微整形市场消费规模的比重超过40%,侧面印证了微整形相对于手术整形而言更依赖于整形产品,对下游整形机构的依赖程度相对较低。而手术整形相对而言更依赖医师的操作实施,中下游机构议价权更高。美国医美上游上市公司概览

本文地址:http://www.zwzyzx.com/show-262-199951-1.html

上一篇:美国医学美容全产业链,谁与争锋

相关资讯

- 抗微生物感染药物概述(2014-07-01)

- 国内中成药行业管理体制(2015-07-06)

- 酶抑制剂复合制剂相关情况介绍(2015-05-25)

- 影响化学原料药行业发展的不利因素(2014-05-22)

- 5.93%医药企业收入超过2亿,21.54%创新层医药企业收入超过2亿(2016-10-24)

- 医药批发企业的销售对象主要分类情况(2014-08-18)

- 医患信息连接:互联网导诊模式(2016-10-09)

- 中成药子行业工业总产值及增长情况(2014-08-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》