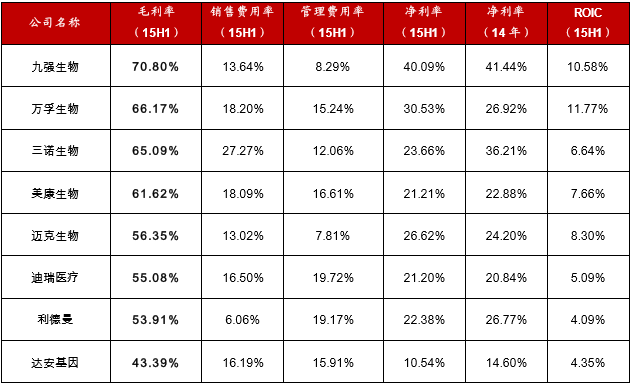

盈利能力比较:整体盈利能力强劲,迈克、迪瑞净利率具提升空间

相关报告

- 2016-2022年中国分子诊断区域行业市场调查研究及发展分析报告(2015-10-21)

- 2016-2022年中国分子诊断行业市场深度调查研究及投资咨询报告(2015-11-19)

- 2015-2020年中国分子诊断行业深度调研及市场投资发展研究报告(2015-06-26)

- 2015-2020年中国分子诊断行业运行研究及市场投资发展分析报告(2015-05-12)

- 中国分子诊断行业市场深度调查研究及投资咨询报告(2018-07-18)

- 中国分子诊断行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2015-2020年中国分子诊断行业市场深度剖析及投资发展研究报告(2015-06-26)

- 2015-2020年中国分子诊断行业市场主要领域调查分析报告(2015-09-24)

- 2015-2020年中国分子诊断行业市场调查研究及投资发展分析报告(2015-05-12)

- 2015-2020年中国分子诊断行业市场重点层面调查研究报告(2015-09-24)

相比医药行业其他子领域,IVD行业盈利能力相对更强,这主要由其相对较高的产品毛利率(主要是自产试剂毛利率高、自产仪器&代理产品毛利率相对较低)、以及相对较低的销售费用率(绝大多数为经销模式,多数销售费用由经销商承担)导致。

上市公司层面,纯自产试剂(或自产试剂占绝大部分比例)公司毛利率处于行业最高水平(60%以上),进而带动净利率维持30%左右高位;润达医疗、迈克生物、科华生物则分别由于7%、51%、45%的产品为代理产品从而毛利率相对较低;迪瑞医疗则由于毛利率相对较低的诊断仪器占主导(占比58%、毛利率37%)从而造成综合毛利率较低。

自产试剂公司盈利能力最强,自产仪器&代理产品盈利能力稍弱

迈克生物、迪瑞医疗毛利率、净利率未来提升空间确定。迈克生物化学发光产品毛利率高于传统产品(新产业化学发光整体毛利率达76%,其中试剂毛利率90%、仪器毛利率43%),同时增速远超传统产品,未来综合毛利率将随化学发光产品占比提升而不断提升。迪瑞医疗目前仪器占比58%,随着仪器带动下高毛利率的诊断试剂成长加速、占比提升,公司综合毛利率亦将确定性提高。

此外需要指出的是,润达医疗相比行业整体较低的毛利率(26%)还与其特殊的商业模式相关。润达医疗代理业务中直销、分销各约一半(分销下游客户为二级代理商,毛利率低于直销),其中直销中较大部分为整包供应模式,该模式前期需要公司大量投放仪器(折旧费用计入产品成本)并降低试剂售价以换取医院整体市场,初期毛利率仅约10%左右。随着签约医院销售规模的扩大,毛利率将逐步提升至20%-30%左右。

本文地址:http://www.zwzyzx.com/show-262-204610-1.html

相关资讯

- 国内兽用生物制品行业管理规定情况(2015-04-11)

- 骨科疾病类中成药用药市场销售状况(2015-07-10)

- 干细胞产业政策逐步趋暖促进产业发展(2016-11-22)

- 品牌营销与技术营销策略更加适合兽药行业特性(2014-07-08)

- 中药饮片行业相关上市公司介绍(2016-06-28)

- 口服广谱抗病毒药物的未来变化趋势(2014-07-14)

- 医疗器械市场规模占医药工业市场规模比例过低(2015-07-17)

- 过继细胞治疗正引领生物治疗潮流(2016-03-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》