国内石化工程勘察设计行业上下游产业状况及影响

相关报告

- 全国主要地区合成橡胶产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2015-2020年中国合成橡胶行业市场调查研究及投资发展分析报告(2015-05-15)

- 2015-2019年中国合成橡胶型胶粘剂业兼并重组及投资建议研究分析报告(2014-10-24)

- 2015-2019年中国合成橡胶业兼并重组及投资建议研究分析报告(2014-10-22)

- 2015-2020年中国油气加工储运区域行业调查研究及投资前景分析报告(2015-03-28)

- 2016-2022年中国煤化工区域行业市场调查研究及发展分析报告(2015-10-23)

- 2015-2020年中国合成橡胶型胶粘剂行业市场主要领域调查分析报告(2015-10-14)

- 2015-2020年中国合成橡胶型胶粘剂行业市场重点层面调查研究报告(2015-10-14)

- 2015-2019年中国普通合成纤维企业拟IPO上市细分市场研究报告(2014-10-22)

- 2015-2019年中国合成树脂企业拟IPO上市细分市场研究报告(2014-10-22)

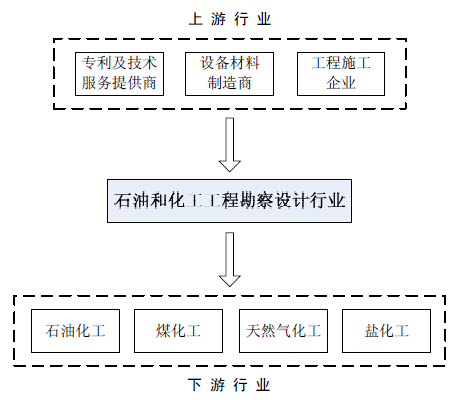

石油和化工工程勘察设计行业主要为业主提供工程咨询、设计以及工程总承包等专业服务,其上游领域的主体主要包括向工程公司提供产品及服务的专利及技术服务提供商、设备材料制造商以及工程施工企业。下游行业则主要是业主所在石油化工、煤化工、盐化工、天然气化工等行业。

1、上游行业对本行业的影响

上游的专利及技术服务提供商、设备材料制造商以及工程施工企业主要为石油和化工工程勘察设计行业提供工艺包及专利技术、机电设备、建筑材料以及工程施工服务。对于不掌握自主技术的工程公司而言,工艺包及专利技术一般由业主或专利商提供,其他非关键技术服务均可通过招标获得满意的供应商。设备材料制造商以及工程施工企业的竞争较为充分,因此工程公司在采购机电设备、建筑材料以及工程施工服务时,非关键设备通过招投标获得较为合理的采购价格,并且可以建立由工程公司主导的设备材料制造商以及工程施工企业长名单。

2、下游行业对本行业的影响

石油化工、煤化工、盐化工、天然气化工行业是石油和化工工程勘察设计行

业的下游行业,也是国民经济重要的支柱性行业和基础性行业,其资源、资金、

技术密集,产业关联度高,经济总量大,产品应用范围广,在国民经济中占有十

分重要的地位。

目前我国已成为石油化工、煤化工、盐化工、天然气化工产品的生产和消费大国,成品油、乙烯、合成树脂、无机原料、化肥、农药等重要大宗产品的产量位居世界前列。但是,目前我国产品结构中仍以中低端和通用品种为主,高端产品短缺;新技术新产品产业化进程较慢,缺少具有知识产权的核心技术;部分大型成套技术装备和高端产品主要依赖进口,化工新材料及其部分单体缺口严重,工程塑料、特种橡胶和高性能纤维总体保障能力不足50%。

根据《石化和化学工业“十二五”发展规划》,十二五期间,包括己内酰胺在内的缺口较大的产品以及特种合成橡胶、工程塑料、高性能纤维、功能高分子材料及复合材料等高端产品将是重要的投资领域和发展重点。可以预见的是,受市场需求带动以及国家产业政策支持的积极影响,上述重点领域的固定资产投资规模将持续增长,这对石油和化工工程勘察设计行业的技术水平和服务能力提出了更高的要求,同时也为具备相关技术以及工程业绩的工程公司带来了更加广阔的市场空间。

本文地址:http://www.zwzyzx.com/show-265-116509-1.html

相关资讯

- 国内外线缆用高分子材料行业内的主要企业情况(2015-05-04)

- 上游行业发展对石英玻璃材料及制品行业发展的影响(2015-05-07)

- 影响国内精密模具行业发展的有利因素(2014-11-22)

- 2013年我国335家规模以上农药企业产量达319.0万吨,同比增长1.6%(2014-09-24)

- 塑料包装行业对环境的影响(2014-12-23)

- 国内三聚氰胺、复合肥及硝酸铵行业相关政策(2015-06-03)

- 我国皮革化学品的需求总量情况(2015-04-13)

- 国内磁卡基材行业发展规模及现状(2015-02-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》