国内焦炭子行业发展特征

相关报告

- 2014-2018年中国炭黑行业市场全面深度调查研究及投资研究报告(2013-12-29)

- 2014-2018年中国炭黑行业市场深度调查研究及投资前景咨询研究报告(2014-01-15)

- 2014版焦炭行业企业建设项目可行性研究报告(2014-10-15)

- 2015-2020年中国对甲基苯酚行业市场重点层面调查研究报告(2015-09-30)

- 2013-2014年全国焦炭经销贸易企业信息调查暨行业研究报告(2014-05-14)

- 2016-2022年中国煤焦油深加工产品行业市场深度调查研究及投资咨询报告(2015-11-24)

- 2015-2020年中国煤焦油深加工产品行业市场主要领域调查分析报告(2015-09-30)

- 中国对甲基苯酚行业市场深度调查研究及投资咨询报告(2018-07-25)

- 中国山梨酸及山梨酸钾行业市场深度调查研究及投资咨询报告(2018-07-25)

- 2016-2022年中国炭黑区域行业市场调查研究及发展分析报告(2015-10-23)

(1)行业技术水平及技术特点

截至2009年底,落后的土焦和改良焦生产方式已被淘汰。进入“十二五”发展期,焦炭行业正向集约式发展转型。延伸产业链、高效利用资源、循环持续发展正成为行业的主流。根据《焦化行业准入条件(2014年修订)》的规定,新建的顶装焦炉高度不小于6米,捣固焦炉炭化室高度不小于5.5米,并且必须同步配套建设煤气净化(含脱硫、脱氨)和煤气利用设施。焦炉大型化成为行业的发展趋势。

(2)行业经营模式、周期性、区域性特征

焦炭是钢铁工业的重要原材料,随着钢铁企业产能的迅速扩张,焦炭产能规模也随之扩大,但由于我国特大型钢铁企业往往布局在大城市,环保容量的限制使得部分大型钢铁企业焦炭自给量不足。独立焦化企业相对于钢铁企业的配套焦化厂,化工规模、精细化程度与资源综合利用价值更高,具有较强的市场竞争力,市场地位和议价能力也不断增强。中国产业信息网发布的《2014-2020年中国焦炭产业现状及发展趋势报告》显示,2012年和2013年我国钢铁联合企业焦炭产量约占全国焦炭总量的35%和33%,比例逐年下降。

焦炭属于大宗商品,客户为大中型钢铁厂,以直销为主。其受宏观经济、钢铁行业景气度、供求关系影响较大,具有周期性特征。2011年末至今,受到钢铁行业下游整体需求乏力的影响,钢铁企业不断压低原料采购的价格,焦炭行业进入了一轮弱势行情,一、二级焦的价格随之回落,经历了周期性的调整。

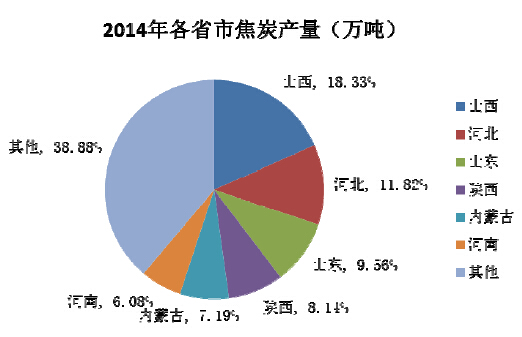

焦炭运输具有区域性的特征。在区域分布方面,山西省是国内最大的焦炭输出地区,2014年生产焦炭7,983.07万吨,占全国产量的18.83%;河北省是我国第二大焦炭生产地,是我国钢铁的重要生产基地;山东省是焦炭生产和消费大省,产能在全国排第三位。原煤、焦炭运输成本较高以及运输能力增幅有限等原因,使得焦炭行业原材料和产品均存在一定的运输半径,行业的生产销售具有一定的区域性特征。2014年全国分省市焦炭产量分布如下图:

本文地址:http://www.zwzyzx.com/show-265-152167-1.html

上一篇:国内煤化工行业发展挑战及不利因素

下一篇:国内炭黑子行业发展特征

相关资讯

- 国内塑料高分子材料的市场前景(2014-12-24)

- 全球除草剂销售额及占比情况(2014-11-03)

- 国内草酸行业法律法规及政策(2014-06-19)

- 染料及中间体价格走势(2016-09-14)

- 国内线缆用高分子材料行业的市场化程度(2014-12-09)

- 国内外服装衬布用热熔胶产品主要企业介绍(2015-04-28)

- 至2020年革基布总需求量预计将达65.67亿米(2015-01-19)

- 煤制烯烃装臵或将推动煤炭下游消费,实现烯烃生产原料多元化(2016-07-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》