化工行业定增加码解困境,战略调整谋出路

相关报告

- 2014-2018年旅游酒店项目商业计划书(2013-12-11)

- 2015-2020年中国乳胶漆行业市场重点层面调查研究报告(2015-09-30)

- 2018-2022年中国塑料家具行业市场深度调查研究及投资咨询报告(2017-10-31)

- 2014-2018年证券机构行业深度分析及投资前景研究报告(2013-12-12)

- 2016-2022年中国遮阳板行业市场深度调查研究及投资咨询报告(2015-11-30)

- 2014-2018年中国污物桶企业拟IPO上市细分市场研究报告(2014-10-11)

- 2015-2020年中国细胞因子制剂行业市场调查研究及投资发展分析报告(2015-05-12)

- 2015-2019版金属工艺品行业企业建设项目可行性研究报告(2014-11-18)

- 2015-2020年中国沥青仓储行业市场主要领域调查分析报告(2015-10-08)

- 2015-2020年中国体外诊断仪器行业市场深度剖析及投资发展研究报告(2015-06-27)

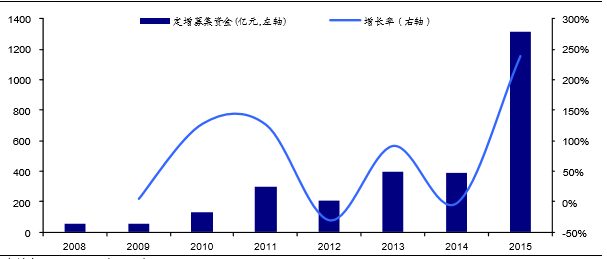

在A股市场定增融资规模爆发式增长的大背景下,化工行业定增规模增长也毫不逊色。2015年化工行业定增募资规模达到1311.5亿元,同比增长238%,行业定增融资规模首次突破千亿大关。在油价下跌和经济下行的双重压力下,化工企业盈利能力明显呈现下行趋势,从而陆续开始调整自身的经营战略。一方面定增可以补充流动资金用于项目投资,优化资本结构;另一方面定增也可以进行重大资产重组进而调整公司的经营战略,改善自身的盈利能力。

化工行业定增募集资金规模迅猛增加

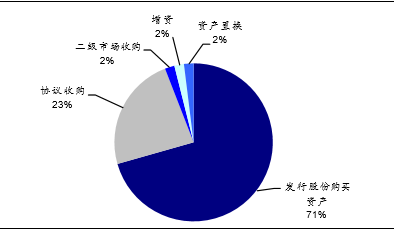

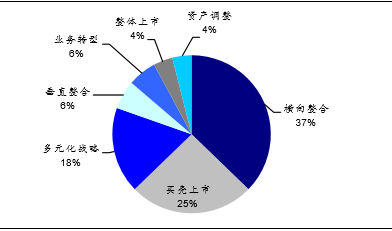

发行股份购买资产依然是化工行业的重要资产重组形式,2015年其占化工行业重大资产重组数量的比例达71%,协议收购次之,占比为23%。就战略目标而言,进行横向整合占比为37%,是重大资产重组的主要战略目的;进行战略变革和战略转型的比例分别为24%和6%。此外,化工行业重大资产重组中买壳上市的占比较高,主要是因为IPO渠道不畅给予借壳上市一定的发展空间,这在化工等重资产行业体现得更加明显。

化工行业重大资产重组形式(2015年)

化工行业重大资产重组的战略目标(2015年)

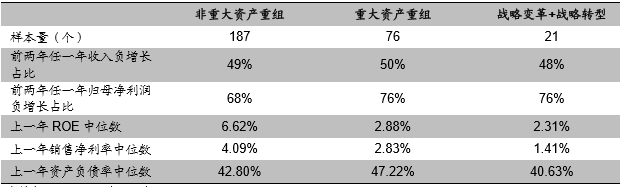

中为选取了2011年以来披露过重大资产重组的化工行业公司样本共76个,分析结果基本与整个A股市场结果基本一致。进行战略调整的化工行业公司中有76%的公司在披露前两年出现过归母净利润负增长的情况,并且ROE、销售净利率等盈利指标明显低于未进行重大资产重组的公司,表明盈利能力下行依然是化工行业公司进行战略调整的动因之一。

化工行业重大资产重组公司盈利能力分析

资本结构并非公司选择进行战略调整的主要动因。无论从整个A股市场角度还是化工行业角度看,资产负债率的高低与公司是否会选择进行战略调整的相关性并不大,资本结构反映公司融资渠道的选择,而通常并不代表顶层战略布局。当公司的资产负债率较高时,公司可以选择进行股权融资优化资本结构;反之公司可以选择进行债务融资,公司并非一定要进行战略调整进行优化。但是当公司决定需要进行战略调整时,可以根据需要选择股权融资或债务融资。

本文地址:http://www.zwzyzx.com/show-265-217750-1.html

下一篇:新兴行业前景广,柳暗花明又一村

相关资讯

- 汽车行业是铸造行业下游产业中最大用户之一(2014-11-19)

- 纯碱产品分类及用途(2014-06-14)

- 国内建筑防水材料行业管理和行业政策(2016-02-29)

- 国际玻璃包装行业市场规模竞争格局(2014-12-29)

- 国内二元酸二甲酯消费状况(2015-04-28)

- 国内预焙阳极上、下游行业的影响情况(2014-08-29)

- 我国有机无机复混肥行业和有机肥行业主要生产企业概况(2014-06-26)

- 国内湿电子化学品行业主要法律法规(2015-06-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》