石化行业炼油业务介绍

相关报告

- 2015-2020年中国合成橡胶行业运行研究及市场投资发展分析报告(2015-05-15)

- 2015-2020年中国甲基丙烯酸甲酯行业市场主要领域调查分析报告(2015-09-30)

- 2015-2020年中国PTA行业市场深度剖析及投资发展研究报告(2015-07-01)

- 2014版甲基丙烯酸甲酯行业企业建设项目可行性研究报告(2014-10-15)

- 2015-2020年中国丙烯酸树脂行业市场主要领域调查分析报告(2015-10-13)

- 全国主要地区合成橡胶产业发展状况暨投资环境调查研究报告(2014-11-24)

- 2014-2018年中国化肥业兼并重组及投资建议研究分析报告(2014-10-16)

- 2016-2022年中国中石化行业市场深度调查研究及投资咨询报告(2015-11-23)

- 全国化肥行业深度调查暨市场分析报告(2014-12-09)

- 2015-2020年中国化肥行业市场调查研究及投资发展分析报告(2015-05-18)

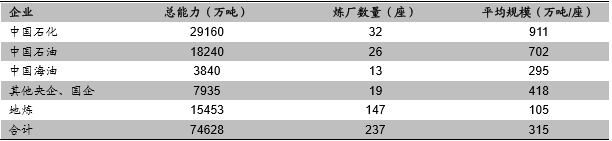

近年来我国炼油工业产能和产量持续增长,炼厂工艺技术不断提高,规模不断扩大。截至2014年年底,我国原油一次加工能力达到7.46亿吨/年,炼厂平均加工规模为315万吨。中国石化、中国石油拥有最大的原油加工总能力,分别为2.92亿吨/年和1.82亿吨/年,合计占炼油总能力的63.5%;地方炼厂规模较小,平均加工规模仅105万吨。

不同企业炼厂规模

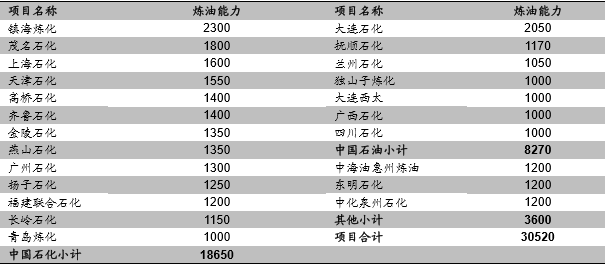

千万吨规模以上的炼厂主要集中于中国石油和中国石化。我国一次原油加工能力在千万吨以上的炼厂主要集中于中国石化和中国石油,分别拥有13座和7座炼厂,其炼油能力分别为1.87亿吨和0.83亿吨,合计占千万吨以上规模炼厂总产能的88%。

2014年我国千万吨以上规模炼厂情况(万吨)

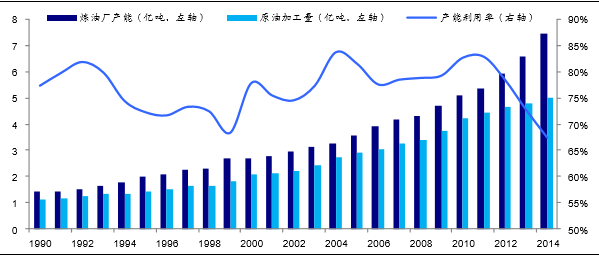

炼油业务产能过剩。自1990年至2014年,我国炼油厂产能从1.44亿吨增加到7.46亿吨,期间复合增速达7.1%;原油加工量从1.11亿吨增加到5.03亿吨,期间复合增速达6.5%。自2011年以来我国炼油行业产能利用率持续下降,到2014年我国炼油行业产能利用率为67%。在油价下跌和我国经济增速放缓的双重压力下,成品油需求增速放缓,加上新能源汽车的发展,我国炼厂产能利用率持续降低,炼油业务产能过剩严重。

我国炼油业务产能过剩

调整存量做好增量,化解炼油业务过剩产能。“十三五”期间我国炼油业务产能增速将有所放缓,但在目前产能的基础上仍有所增加,预计到2020年我国原油一次加工能力将突破8亿吨/年。虽然在投资方面增速有所放缓,但相对于需求而言产能依然过剩,因此在降低投资增速的同时还要淘汰落后的产能,在做好增量的同时调整存量结构,使得行业整体炼油效率得以提升。

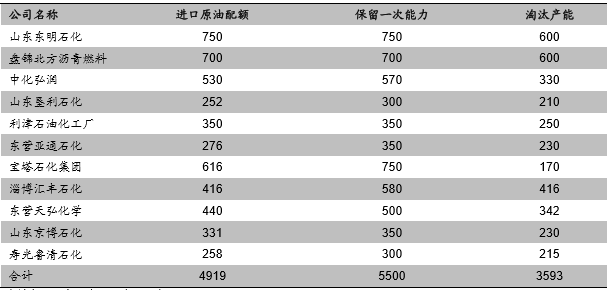

目前我国进口原油使用权以及原油进口权将逐步向地方炼厂开放,但地方炼厂在申请以上权利的同时,将伴随落后炼油产能的淘汰。随着地方炼厂产能结构的调整优化,炼油业务市场多元化趋势将进一步发展。

地方炼厂产能淘汰情况(万吨)

本文地址:http://www.zwzyzx.com/show-265-218396-1.html

相关资讯

- 下游行业发展状况对护肤品行业的影响(2014-07-09)

- 生产工艺以氨碱法和联碱法为主(2016-07-29)

- 化学纤维及其分类情况(2015-08-10)

- 国内色母粒行业内主要竞争对手情况(2014-11-02)

- 国内密封胶及涂料行业主要法律、法规及政策(2016-02-17)

- 国内增塑剂行业重点企业介绍(2015-06-08)

- 珠光材料应用领域塑料工业发展情况(2015-06-15)

- 目前国内主要的杀菌剂品种分以下六大类(2015-01-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》