氯化铵低迷联碱法开工率处于低位

相关报告

- 2014-2018年中国尿素业兼并重组及投资建议研究分析报告(2014-10-15)

- 2015-2019年中国氢氧化铝业兼并重组及投资建议研究分析报告(2014-10-22)

- 2014-2018年中国氢氧化铝行业市场全面深度调查研究及投资研究报告(2014-03-11)

- 中国氢氧化铝行业市场深度调查研究及投资咨询报告(2018-07-31)

- 2014版活性氧化铝行业企业建设项目可行性研究报告(2014-10-17)

- 全国主要地区氢氧化铝产业发展状况暨投资环境调查研究报告(2014-11-26)

- 2015-2019版氢氧化铝行业企业建设项目可行性研究报告(2014-10-22)

- 全国主要地区活性氧化铝产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2016-2022年中国尿素行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年纯碱项目商业计划书(2014-10-16)

联碱法开工率处于低位,亏损产能逐渐退出。受制于氯化铵的低迷行情,2014年以来联碱法开工率一直处于低位。根据国家统计局数据显示,2014年氨碱法产纯碱1229万吨,联碱法产1188万吨,天然碱法171万吨;而同时期三种生产工艺产能分别为1500万吨、1600万吨和180万吨,因此氨碱法开工率为81.9%,天然碱法开工率为95%,而联碱法开工率仅有74.3%。不少联碱法企业因亏损严重逐渐退出,从上文统计的2014至2015年停产情况来看,10家企业中有8家是联碱法。

联碱法产能利用率远低于氨碱和天然碱法

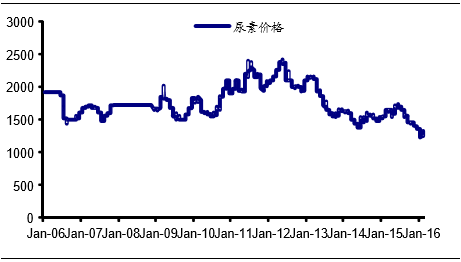

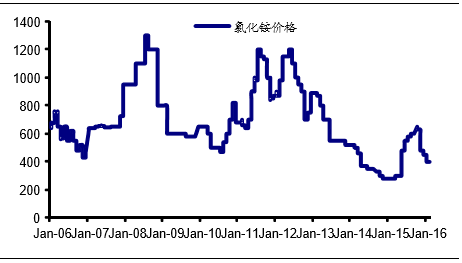

尿素低迷氯化铵自身产能过剩。受制于尿素价格一直处于低位以及氯化铵自身行业产能严重过剩,氯化铵价格在低位徘徊。由于需求不振和产能过剩,自2011年以来,尿素价格从2000多元/吨的高点一路下滑,目前已跌至1300元左右。而尿素和氯化铵存在一定替代关系,尿素价格下行在一定程度上也影响了氯化铵的价格走势。对于氯化铵行业自身而言产能过剩也十分严重,2014年全国氯化铵总产能1700万吨左右,产量仅1284万吨,供给远远大于需求。受此影响,氯化铵价格从2012年1000元/吨高点最低跌至300元/吨不到,目前在400元/吨徘徊。

尿素价格走势(单位:元/吨)

氯化铵价格走势(单位:元/吨)

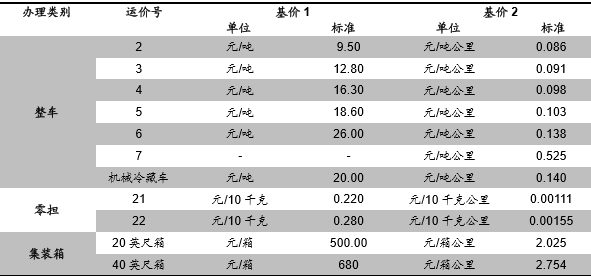

运输生产成本上升,氯化铵再迎困境。在内外交困的环境下,2015年铁路运费上调、电价优惠取消和增值税复征使得氯化铵的生产成本提高。(1)1月29日国家发展改革委下发了《关于调整铁路货运价格,进一步完善价格形成机制的通知》,铁路货物统一运价由平均每吨公里14.51分钱提高到15.51分钱,同时农用化肥调整为执行4号运价。与原化肥铁路运费相比,基价1从9.1元涨至16.3元,基价2从0.080涨到0.098元,一千公里运费涨幅为25.2元,几乎上涨了四分之一。(2)经国务院批准,决定自2015年4月20日起逐步取消化肥电价优惠,化肥生产用电执行相同用电类别的工商业用电价格,优惠价差较大的地方,分两步到位,2016年4月20日起全部取消电价优惠。(3)自2015年9月1日起,对纳税人销售和进口的化肥,统一按13%税率征收增值税,原有的增值税免税和先征后返政策相应停止执行。氯化铵的生产运输成本上升对于处在亏损边缘的联碱法企业来说更是雪上加霜,中为认为这或将加快落后产能的淘汰。

各类货物铁路运输基准运价率表

本文地址:http://www.zwzyzx.com/show-265-219668-1.html

上一篇:政策限制,新产能释放有限

下一篇:需求稳定,玻璃低迷出口强劲

相关资讯

- 国内外特种氯乙烯共聚物产业区域格局(2015-02-09)

- 国内精细化工和环保新材料行业进入壁垒(2016-02-29)

- 碳纤维成本有望下降至每公斤10美元以内(续)(2016-08-15)

- 2014年至2020年按终端应用市场分类的革基布的市场需求情况(2015-01-19)

- 高分子材料化学助剂的应用特征(2014-12-24)

- 我国日化行业市场现状及规模(2015-04-28)

- 整合加速,有利于农药行业健康发展(2015-12-31)

- 国内石化工程勘察设计行业竞争格局及主要企业介绍(2015-01-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》