硅片:我国300mm硅片处于技术攻关阶段,有望于2017年实现量产

相关报告

- 2016-2022年中国湿电子化学品行业市场深度调查研究及投资咨询报告(2015-11-25)

- 2016-2022年中国PCB光刻胶区域行业市场调查研究及发展分析报告(2015-10-28)

- 2015-2020年中国光伏封装材料行业市场深度调查研究及投资前景分析报告(2015-03-04)

- 2015-2020年中国光伏封装材料行业市场深度调查分析及投资战略研究报告(2015-03-04)

- 2015-2019年中国集成电路企业拟IPO上市细分市场研究报告(2014-11-14)

- 2015-2019年中国光刻胶用光引发剂行业市场深度调查分析及投资战略研究报告(2014-11-21)

- 2014-2018年中国电子化学品行业市场深度调查研究及投资前景分析报告(2014-06-11)

- 2015-2020年中国光刻胶行业市场重点层面调查研究报告(2015-10-08)

- 2015-2019年中国LCD光刻胶行业市场发展研究及投资前景分析报告(2014-11-21)

- 中国湿电子化学品行业市场深度调查研究及投资咨询报告(2018-07-30)

硅片是生产半导体集成电路的基本原材料,硅片尺寸越大则每片硅片上可以制造的芯片数量越多,从而降低制造成本。未来的技术水平的目标是硅片尺寸的扩大和芯片线宽减小。目前国际主流市场上70%以上都是300mm的大硅片,主要应用于65-45nm极大规模集成电路上。剩下约20%的200mm由于MEMS、功率模拟等产品预计将以超越摩尔定律的方式继续发展,还保留了小部分。450mm的硅片约在2017年才能小批量生产,且第一批客户可能只有美国Intel一家。

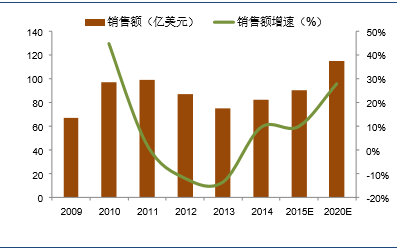

2014年以来全球硅片产量及销售额迎来复苏,未来增长率有望保持在5%左右。根据SEMI统计数据,300mm硅片面积是200mm硅片的2.25倍,但成本却不到2倍,且近几年300mm硅片的占比不断升高(2013年300mm硅片比52%,200mm硅片占29%),所以造成硅片单位面积的制造成本下降,同时加上企业扩能竞争激烈,2013年全球硅片的销售额只有75亿美金,已经连续两年呈下降趋势。2013年全球硅片材料市场消耗约100亿平方英寸。其中300mm占约70%,折合成12寸硅片约为月消耗量516万片。但进入2014年受发达国家汽车电子及新兴国家智能终端的强劲需求带动,12寸硅片价格2年来首次止跌,国外几大厂商的产能利用率也大幅提高,所以在2014年后全球规划产量及销售额又将迎来复苏。

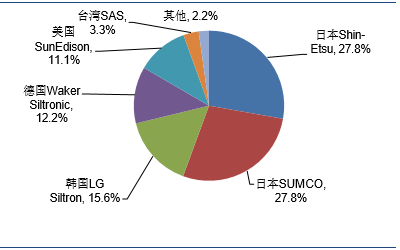

全球硅片生产高度集中,长期被日、韩、德、美国等厂商垄断,前五大厂商占超94.5%。全球硅片生产高度垄断,300mm硅片市场份额中日本的Shin-Etsu和SUMCO各占27.5%,韩国LG占15.5%,德国WackerSiltronic占12.2%,美国SunEdison占11.1%,SAS约占2.2%。

2009-2014年全球硅片市场销售额及增速和2020年预测

全球硅片市场份额被五大厂商所垄断

目前我国尚无硅片生产企业,上海新阳控股子公司上海新晟正处于技术攻关阶段,预计2017年量产。由于硅片项目资金投入大、技术要求高、客户认证周期长等原因,目前我国尚无硅片生产企业,长期以来一直依赖进口。目前上海新阳与深圳兴森科技、上海新傲科技以及张汝京博士共同合资建设月产15万片300毫米半导体硅片项目,致力于实现300毫米半导体硅片的国产化,同时发展200毫米抛光硅片生产能力,充分满足我国极大规模集成电路产业对硅衬底基础材料的迫切要求,是国家信息安全战略的重要保证。该项目总投资18亿元,由国家02专项课题组牵头,部分资金由国家配套解决。项目于2014年四季度启动,预计2017年建成投产。项目投产后,再根据市场需求追加投资,扩大产能至月产60万片300mm半导体硅片。

2013年我国300mm硅片需求量约30万片,预计2017年达到70万片,2020年达到120万片。2013年我国300mm晶圆产能接近25万片,对300mm硅片的需求量约30万片。根据《国家集成电路产业发展推进纲要》规划目标,到2020年集成电路产业规模将达到1万亿元,年均增长率为20%,那么对硅片的需求要大于20%的增长率,所以预计2017年我国对300mm集成电路硅片需求量将达到70万片,2020年或将达到120万片,市场空间巨大。

本文地址:http://www.zwzyzx.com/show-265-234464-1.html

相关资讯

- 国内高铁防水涂料市场的主要企业情况(2014-06-20)

- 新材料应用五:电子信息材料应用分类(2016-11-02)

- 阻燃剂行业的技术水平和技术特点(2014-09-25)

- 农业-农业有害生物-农药的关系情况(2014-11-18)

- 国外石化工程勘察设计行业主要企业介绍(2015-01-30)

- 国内焦炭行业市场供求状况及变动原因(2015-06-19)

- 专用化学品下游应用领域的拓展不断引导出新增长点(2015-01-25)

- 上游行业发展状况及对家电用复合材料行业的影响(2014-06-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》